Ринок мобільних ігор закрив 2025 рік із цифрами, які важко ігнорувати. App Store згенерував $90,6 млрд загального доходу — проти $62,3 млрд у 2024-му. Google Play додав $52,3 млрд. Сукупний ринок двох сторів досяг ~$143 млрд, і ігри займають у ньому значну частку: 53,9% доходу Google Play та 46,7% App Store.

Але структура ринку мобільних ігор змінилася. Неігрові додатки — ІІ-підписки, стримінг, lifestyle-інструменти — почали реально скорочувати розрив у доходах. Завантаження на Google Play тримаються на рівні 108,9 млрд, App Store виріс до 47,4 млрд. UA-витрати зросли, органічний трафік стало складніше захоплювати, а вікно «запустити середній додаток і сподіватися на удачу» зачинилося назавжди.

Переможці 2025 року не були найшвидшими у запуску. Вони знали свою юніт-економіку до релізу, а не після нього. У цій статті — наші дані з Mobile App Market Report 2025, три стратегії, які спрацювали, і тренди ринку мобільних ігор на 2026 рік.

IOS проти Android: дві різні бізнес-моделі

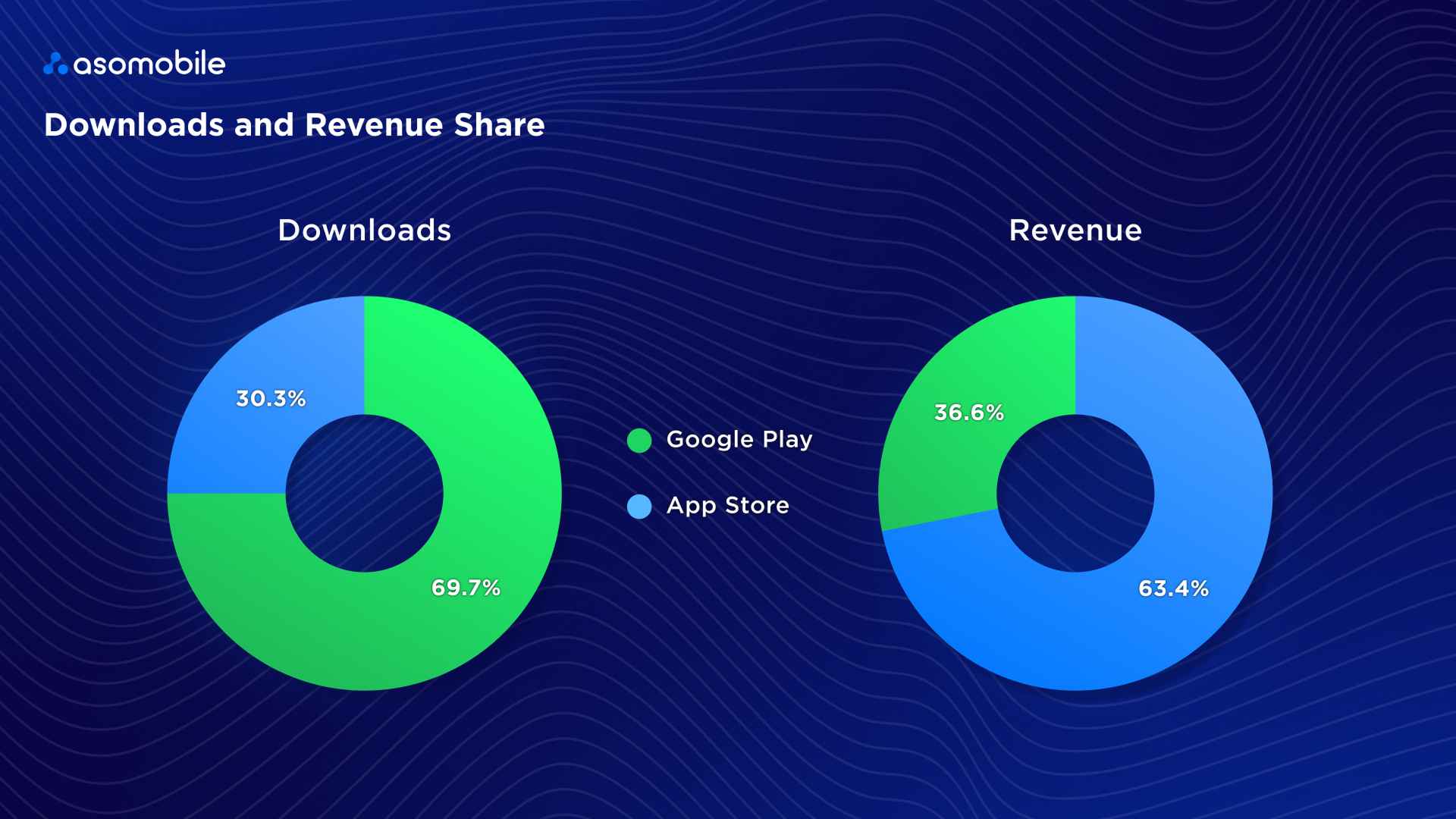

Платформи відрізняються не лише розміром аудиторії. За нашими даними, App Store генерує 63,4% сукупного доходу при 30,3% завантажень. Google Play відповідає за 69,7% встановлень і 36,6% доходу.

| Метрика | App Store (iOS) | Google Play (Android) |

| Частка доходу | 63,4% | 36,6% |

| Частка завантажень | 30,3% | 69,7% |

| Основна модель | Підписки + IAP | Реклама (IAA) |

| Утримання Day-1 | ~28–35% | ~25–32% |

Google Play — майданчик для стрес-тестування серверів і перевірки механік на реальній аудиторії. App Store — для побудови стійкої бізнес-моделі. Обидві важливі, просто для різних завдань.

Окремий момент, який важливо тримати в голові під час планування: завантаження та дохід в іграх майже не корелюють. Casual-ігри домінують за встановленнями завдяки широкому охопленню та низькому бар'єру входу. Дохід концентрується в мідкорі та стратегіях із глибокою економікою й тривалим циклом життя гравця. Це дві різні продуктові стратегії — і плутати їх дорого.

Три гри, три абсолютно різних підходи

Спад завантажень не завадив трьом проєктам пробитися на вершину у 2025 році. Кожен зробив це по-своєму — і ці стратегії прямо суперечать одна одній.

Block Blast! — нуль IAP, і це спрацювало

Block Blast! Посівперше місце за завантаженнями на обох платформах сумарно, обігнавши Roblox. Hungry Studio запустила гру без жодної внутрішньої покупки на ринку, де агресивні пейволи стали нормою. Чистий геймплей, 100% рекламна монетизація, робота офлайн. За нашими даними, Block Blast стабільно входив до топ-5 за завантаженнями на Google Play з жовтня по грудень 2025 року — з'явився в чартах буквально нізвідки в другій половині року.

Петля так добре утримувала гравців, що стимули для витрат не потрібні — вони просто поверталися. Якщо ядро нашої гри працює, IAA-монетизація й досі здатна вивести на вершину чартів.

Last War: Survival — жанрова підміна, яка виявилася чесною

Ті самі ролики з солдатиком через мультиплікаторні ворота — це не кліктбейт. Це реальний онбординг. Last War використовував casual-механіку як дешевий інструмент залучення з низьким CPI, після чого поступово переводив гравців у глибоку 4X-стратегію з високим LTV. За нашими даними, Last War: Survival стабільно входив до топ-3 за доходом на App Store протягом більшої частини 2025 року.

Змішувати жанри в нашому проєкті не страшно, якщо воронка побудована свідомо.

Pokémon TCG Pocket — продавати відчуття, а не геймплей

Команда вклала бюджет у звук фольгованого пакета, що розривається, тактильний відгук під час витягування карти, блиск голографії на рідкісному дропі. Це зачепило колекціонерів, а не лише геймерів. Результат — стабільне місце в топ-5 за доходом на App Store на ключових ринках, зокрема в Японії та Франції.

У 2025 році звуковий дизайн і хаптика в нашій грі — ще не фінальний поліш. Це інструменти утримання.

Чому одні й ті самі ігри не залишають топ

Топ-10 за доходом майже не змінився у 2025 році. Це не інерція — це повторювані механіки, які варто вивчити, перш ніж проєктувати власну монетизацію.

| Гра | Чому тримаэться | Дохід 2025 | Завантаження 2025 |

| Honor of Kings | Соціальна інфраструктура в Китаї, 98% доходу — внутрішній ринок | ~$1,68 млрд | ~45 млн |

| Roblox | Контент створюють користувачі, основна соцмережа для Gen Alpha | ~$1,45 млрд | ~295 млн |

| Whiteout Survival | 4X-механіки в зрозумілій широкій аудиторії темі виживання | ~$1,40 млрд | ~58 млн |

| Royal Match | Жодної реклами всередині — гравці платять за бустери, щоб не переривалися | ~$1,37 млрд | Не в топ-10 |

| Free Fire | Оптимізований для слабких пристроїв, домінує в Latam, Індії, ПСА | ~$366 млн (iOS) | ~287 млн |

Royal Match варто розглянути окремо: він не в топ-10 за завантаженнями, але генерує понад мільярд на рік без реклами в межах гри. Вся модель побудована на тому, що гравець сам вирішує заплатити, щоб продовжити. Якщо ми проєктуємо монетизацію, то варто детальніше її вивчати.

Які жанри ростуть

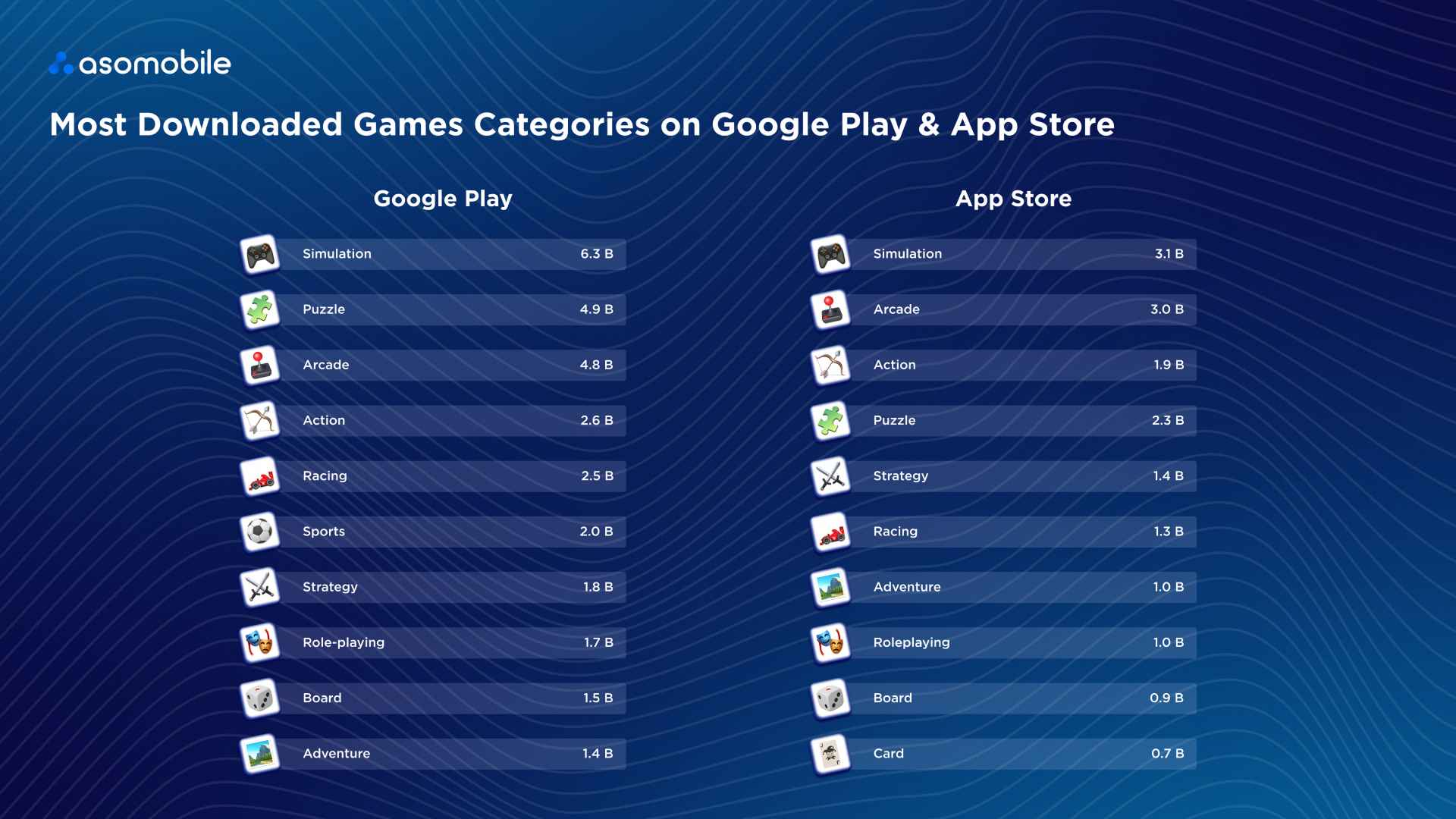

За завантаженнями на обох сторах лідирує Simulation — 6,3 млрд на Google Play і 3,1 млрд на App Store. Далі Puzzle та Arcade. Ці жанри залучають масову аудиторію завдяки низькому бар'єру входу.

За доходом картина інша. На Google Play топ тримають Strategy ($6,6 млрд) і Roleplaying ($6,1 млрд). На App Store — Roleplaying ($9,1 млрд) і Strategy ($8,3 млрд). Мідкор і хардкор конвертують аудиторію в гроші ефективніше, ніж казуал — просто працюють з іншим типом гравця.

Практичний висновок: якщо наша мета — велика кількість встановлень, то дивимося в бік Simulation та Arcade. Якщо мета — дохід, то Strategy і RPG із глибокою економікою дають інший результат.

Тренди ринку мобільних ігор у 2026 році

Сесії стають коротшими

Наші ігри конкурують із TikTok за ті самі 90 вільних секунд. Довгі туторіали та повільний розгін у цьому контексті не виживають. Block Blast довів: жодного туторіалу, миттєва петля, працює офлайн. Якщо наша гра не дає reward за 90 секунд, гравець іде до того, щоб встигнути полюбити.

AI змінює виробництво креативів, а не творчі рішення

Один банер деградує за ефективністю приблизно після 4 показів одному й тому самому користувачу. Створювати варіанти вручну надто повільно і дорого. Студії, які використовують AI для генерації та тестування сотень варіацій — не замість творчих рішень, а для постійного живлення алгоритму — отримують нижчий CPI, ніж ті, хто робить рекламу по одному оголошенню за раз. Швидкість тут стала структурною перевагою.

Алгоритмам потрібен обсяг сигналів

Алгоритми Meta і Google потребують приблизно 50 конверсій на тиждень, щоб вийти з фази навчання й почати оптимізуватися. Якщо наш бюджет розмазаний по восьми мережах — жодна з них не отримує достатньо даних. Концентруємо витрати на двох-трьох каналах, даємо їм навчитися, потім розширюємо. Роздроблений бюджет дає роздроблені результати.

Incrementality testing — вже не опція

Стандартна атрибуція завищує ефективність платного трафіку: вона приписує органічних користувачів платним каналам. Incrementality testing — запуск із holdout-групою без реклами — показує, скільки встановлень наша кампанія принесла реально, а скільки прийшло б і так. Без нього ми оптимізуємо за цифрами, які не відображають реальності.

Веб-шопи стали стандартом

Понад 72% топових ігор за доходом працюють із зовнішніми веб-магазинами. Apple бере 30%, платіжний процесинг на власному сайті — близько 5%. Різницю можна повернути гравцям у вигляді бонусної валюти за покупку на сайті. Інструменти на кшталт Xsolla та AppCharge зробили це доступним для команд середнього розміру. Якщо у нас є Discord-комʼюніті — у нас вже є основа для прямого монетизаційного каналу.

Де запускати гру у 2026 році

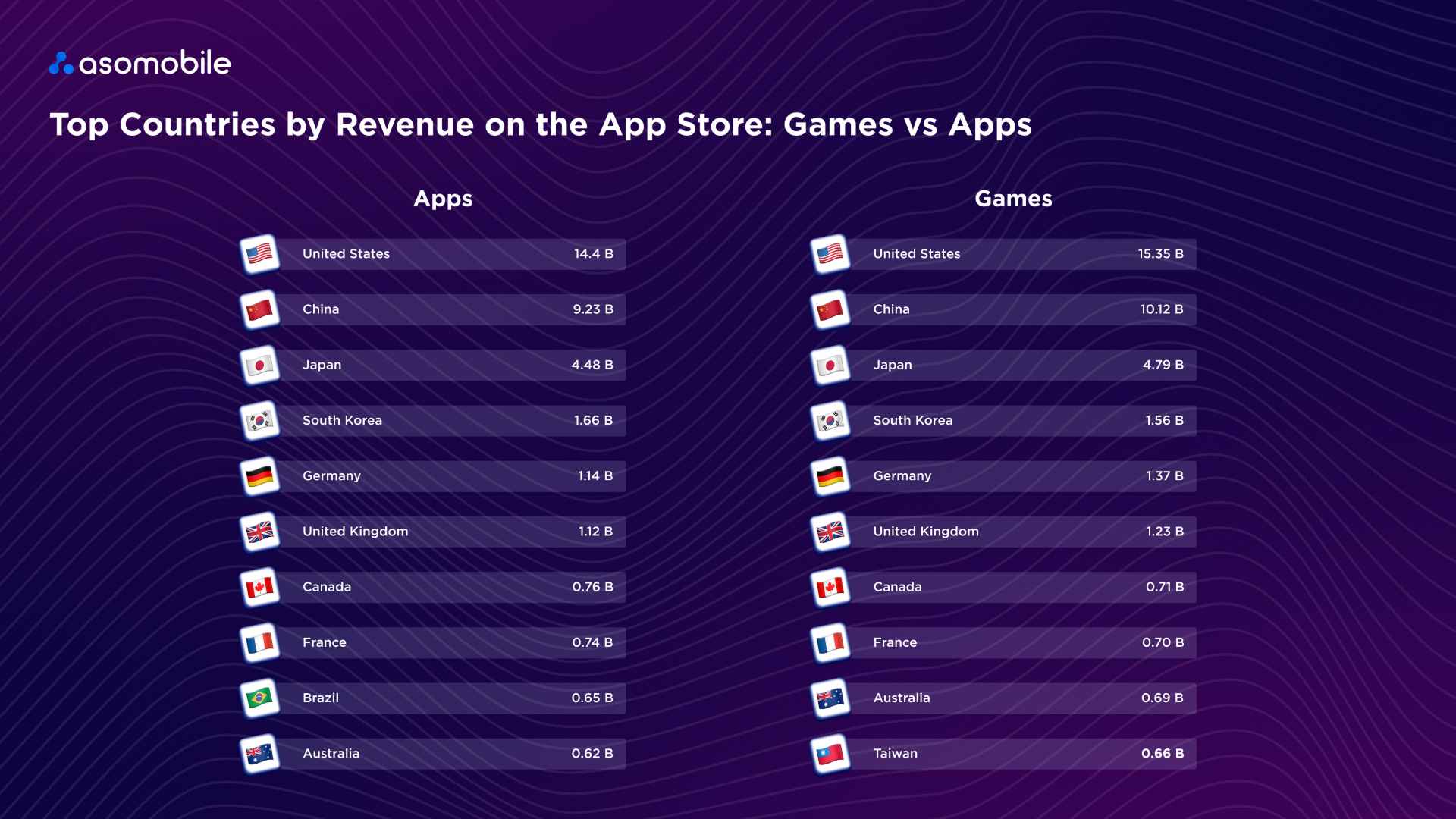

США — $15,35 млрд у іграх лише на App Store. Найбільший ринок за доходом, але зростання плоске і конкуренція дорога. Заходити сюди без сильного ASO і перевіреної юніт-економіки — означає швидко спалити бюджет.

Японія — $4,79 млрд у іграх на App Store. Найвищий ARPU у світі. Gacha-механіки та сильний IP ту конвертують краще, ніж будь-де. Last War і Pokémon TCG Pocket стабільно в топ-5 за доходом на японському ринку — не випадково.

Південна Корея — $1,56 млрд у іграх на App Store. Ринок значно більший за свою демографічну вагу та добре реагує на глибокі RPG і стратегії.

Китай — $10,12 млрд у іграх на App Store, $2,56 млрд на Google Play. Закритий ринок з особливими правилами входу, але Honor of Kings наочно показує, яким може бути стеля для хорошого продукту.

Бразилія та Індія — об'ємні ринки. З Google Play Індія дала 8,25 млрд завантажень ігор, Бразилія — 3,11 млрд. ARPU низький, але якщо наша модель — рекламна, то присутність тут обов'язкова.

Туреччина — ринок для тестування механік і юніт-економіки. Низький CPI, зростання доходу на 28% у 2025 році, зріла девелоперська екосистема. Royal Match виріс саме тут.

Наш прогноз на 2026 рік

Конкуренція зміщується від трафіку до уваги. Перемагають не ті, у кого більше встановлень, а ті, у кого вищий retention і LTV.

Ми бачимо чотири речі, які розділять сильні команди від слабких. Зростання у зрілих категоріях відбуватиметься за рахунок переключення користувачів, а не за рахунок нових ніш. Retention повністю замінить встановлення як основну метрику ефективності. A/B-тестування та Custom Product Pages стануть стандартом, а не конкурентною перевагою. ASO зміститься від щільності ключових слів до управління попитом — конверсія та відповідність сценаріям використання почнуть важити більше, ніж кількість ключів у метаданих.

Ринок мобільних ігор у 2026 році не складніший, ніж у 2025-му. Він просто менше пробачає вгадування. Якщо ми відстежуємо правильні метрики, тестуємо їх і розуміємо реальні джерела наших гравців — у нас є структурна перевага над тими, хто цього не робить.

Саме для цього є інструментарій ASOMobile — дослідження ключових слів, відстеження конкурентів, аналітика конверсії та ринкова розвідка в 90+ країнах. Дані є. Питання в тому, чи працюємо ми з ними.

Оптимізуйте та досягайте своїх цілей💙

FAQ: Frequently Asked Questions

За нашими даними, сукупний ринок App Store і Google Play досяг ~$143 млрд у 2025 році. Ігри займають 53,9% доходу Google Play та 46,7% App Store.

App Store генерує 63,4% сукупного доходу при лише 30,3% завантажень. Якщо наша мета — монетизація, iOS залишається пріоритетною платформою.

За доходом лідирують Strategy і Roleplaying на обох платформах: на App Store вони принесли $9,1 млрд і $8,3 млрд відповідно. Casual-жанри домінують за завантаженнями, але значно поступаються за виручкою.

Block Blast! довів, що це працює — 368 млн завантажень без жодного IAP, лише рекламна монетизація. Головна умова — сильна ігрова петля, яка утримує гравців без фінансових стимулів.

США залишаються найбільшим ринком за доходом ($15,35 млрд у іграх лише на App Store), але конкуренція там дорога. Туреччина підходить для тестування механік із низьким CPI, а Японія дає найвищий ARPU у світі.