El mercado de juegos móviles cerró 2025 con cifras difíciles de ignorar. La App Store generó $90,6B en ingresos totales — frente a $62,3B en 2024. Google Play añadió $52,3B. El mercado combinado de ambas tiendas alcanzó ~$143B, con los juegos manteniendo una participación significativa: 53,9% de los ingresos de Google Play y 46,7% de la App Store.

Pero la estructura del mercado de los juegos móviles ha cambiado. Las aplicaciones no relacionadas con los juegos — suscripciones de IA, streaming, herramientas lifestyle — empezaron a cerrar de verdad la brecha de ingresos. Las descargas en Google Play se mantuvieron en 108,9B, mientras que en la App Store crecieron hasta 47,4B. Los costos de UA aumentaron, el tráfico orgánico se volvió más difícil de captar y la ventana de "lanzar una aplicación mediocre y esperar lo mejor" se cerró definitivamente.

Los ganadores de 2025 no fueron los más rápidos al lanzar. Conocían su economía unitaria antes del lanzamiento, no después. En este artículo: nuestros datos del Mobile App Market Report 2025, tres estrategias que funcionan y las tendencias del mercado de juegos móviles para 2026.

iOS vs Android: dos modelos de negocio diferentes

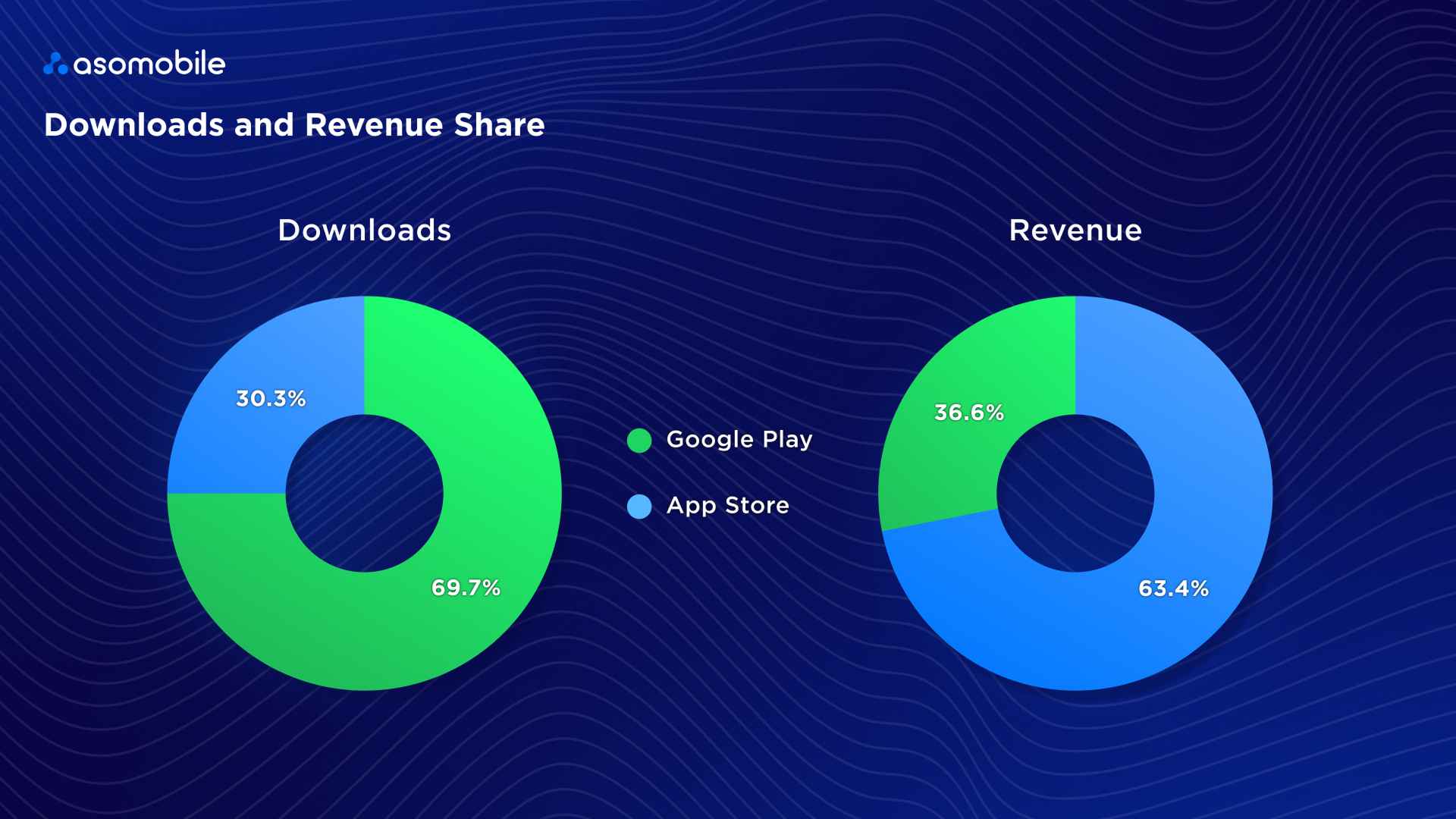

Las plataformas no solo difieren en tamaño de audiencia. Según nuestros datos, la App Store genera el 63,4% de los ingresos combinados, pero representa solo el 30,3% de las descargas. Google Play impulsa el 69,7% de las instalaciones, pero solo genera el 36,6% de los ingresos.

| Métrica | App Store (iOS) | Google Play (Android) |

| Cuota de ingresos | 63,4% | 36,6% |

| Cuota de descargas | 30,3% | 69,7% |

| Modelo principal | Suscripciones + IAP | Publicidad (IAA) |

| Retención Día 1 | ~28–35% | ~25–32% |

Google Play es donde probamos nuestros servidores y validamos mecánicas con una audiencia real. La App Store es donde construimos un modelo de negocio sostenible. Ambas importan — simplemente para propósitos diferentes.

Un punto importante a tener en cuenta al planificar: las descargas y los ingresos en los juegos apenas se correlacionan entre sí. Los juegos casuales dominan en las instalaciones gracias a su amplio atractivo y a su baja barrera de entrada. Los ingresos se concentran en el midcore y en los juegos de estrategia con economías profundas y largos ciclos de vida del jugador. Son dos estrategias de producto diferentes — y confundirlas les sale caro.

Tres juegos, tres enfoques completamente diferentes

La caída de las descargas no impidió que tres títulos irrumpieran en los charts en 2025. Cada uno lo hizo a su manera — y estas estrategias se contradicen directamente entre sí.

Block Blast! — cero IAP, y funcionó

Block Blast! Lideró los charts de descargas en ambas tiendas combinadas, superando a Roblox. Hungry Studio lanzó el juego sin compras dentro de la aplicación en un mercado saturado de paywalls agresivos. Gameplay puro, monetización 100% publicitaria, funcionamiento offline. Según nuestros datos, Block Blast se mantuvo consistentemente en el top-5 de descargas en Google Play de octubre a diciembre de 2025 — apareciendo en los charts prácticamente de la nada en la segunda mitad del año.

El loop retenía a los jugadores tan bien que los incentivos de gasto no eran necesarios — simplemente seguían volviendo. Si el núcleo de nuestro juego funciona, la monetización IAA todavía puede llevarnos a la cima de los charts.

Last War: Survival — un cambio de género que resultó ser honesto

Esos anuncios con el soldadito corriendo por puertas multiplicadoras no son clickbait. Ese es el onboarding real. Last War usó una mecánica casual como herramienta barata de adquisición (CPI bajo), y luego condujo gradualmente a los jugadores hacia un profundo juego de estrategia 4X con alto LTV. Según nuestros datos, Last War: Survival se mantuvo consistentemente en el top-3 de ingresos en la App Store durante la mayor parte de 2025.

Mezclar géneros en nuestro proyecto no es arriesgado si el funnel está diseñado con intención.

Pokémon TCG Pocket — vender la sensación, no el gameplay

El equipo invirtió su presupuesto en el sonido de un sobre de papel de aluminio al abrirse, en el feedback háptico al sacar una carta y en el brillo holográfico de un drop raro. Capturó a los coleccionistas, no solo a los jugadores. El resultado: una posición constante en el top 5 de ingresos en la App Store en mercados clave, como Japón y Francia.

En 2025, el diseño de sonido y las hápticas en nuestro juego no son el pulido final. Son herramientas de retención.

Por qué los mismos juegos no abandonan el top

El top-10 de ingresos apenas cambió en 2025. No es inercia — son mecánicas repetibles que vale la pena estudiar antes de diseñar nuestra propia monetización.

| Juego | Por qué se mantiene | Ingresos 2025 | Descargas 2025 |

|---|---|---|---|

| Honor of Kings | Infraestructura social en China, 98% de ingresos domésticos | ~$1,68B | ~45M |

| Roblox | Contenido creado por usuarios, red social principal para Gen Alpha | ~$1,45B | ~295M |

| Whiteout Survival | Mecánicas 4X envueltas en un tema de supervivencia accesible | ~$1,40B | ~58M |

| Royal Match | Sin publicidad — los jugadores pagan por boosters para no interrumpirse | ~$1,37B | No en top-10 |

| Free Fire | Optimizado para dispositivos de gama baja, dominante en Latam, India, SEA | ~$366M (iOS) | ~287M |

Royal Match merece una mirada más cercana: no está en el top 10 de descargas, pero genera más de mil millones al año sin publicidad en el juego. Todo el modelo se basa en que el jugador decide pagar para seguir jugando. Si estamos diseñando monetización — esto vale la pena estudiarlo en detalle.

Qué géneros están creciendo

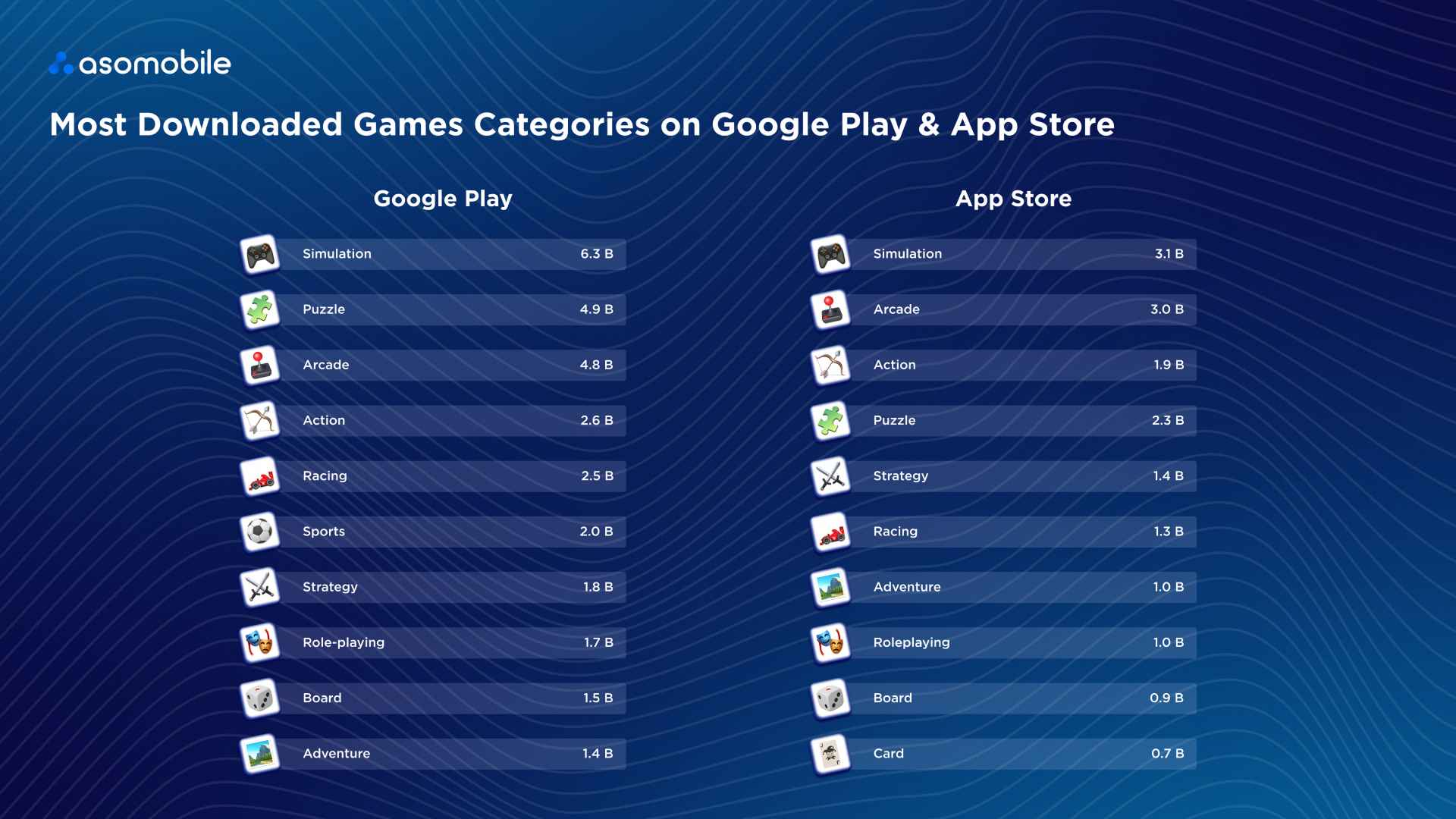

Por descargas, Simulation lidera en ambas tiendas — 6,3B en Google Play y 3,1B en la App Store. Puzzle y Arcade siguen. Estos géneros atraen audiencias masivas gracias a la baja barrera de entrada.

En cuanto a los ingresos, el panorama es diferente. En Google Play lideran Strategy ($6,6B) y Roleplaying ($6,1B). En la App Store — Roleplaying ($9,1B) y Strategy ($8,3B). El midcore y el hardcore convierten audiencias en ingresos de forma más eficiente que el casual — simplemente trabajan con un tipo de jugador diferente.

La conclusión práctica: si nuestro objetivo es el volumen de instalaciones, miramos hacia Simulation y Arcade. Si el objetivo es los ingresos, Strategy y RPG con economías profundas dan resultados diferentes.

Tendencias del mercado de juegos móviles en 2026

Las sesiones se están acortando

Nuestros juegos compiten con TikTok por los mismos 90 segundos libres. Los tutoriales largos y los arranques lentos no sobreviven en ese contexto. Block Blast lo demostró: sin tutorial, loop instantáneo, funciona offline. Si nuestro juego no entrega una recompensa en 90 segundos — el jugador se va antes de haber tenido la oportunidad de que le guste.

La IA está cambiando la producción creativa, no las decisiones creativas

Un creativo publicitario se degrada tras aproximadamente 4 exposiciones al mismo usuario. Producir variaciones manualmente es demasiado lento y costoso. Los estudios que usan IA para generar y probar cientos de variaciones — no para reemplazar el criterio creativo, sino para alimentar consistentemente el algoritmo — obtienen CPIs más bajos que los que todavía crean anuncios de uno en uno. La velocidad se ha convertido en una ventaja estructural aquí.

Los algoritmos necesitan volumen de señales

Los algoritmos publicitarios de Meta y Google necesitan aproximadamente 50 conversiones por semana para salir de la fase de aprendizaje y empezar a optimizar eficazmente. Si nuestro presupuesto está distribuido entre ocho redes — ninguna recibe suficientes datos. Concentramos el gasto en dos o tres canales, les dejamos aprender, luego expandimos. Un presupuesto fragmentado produce resultados fragmentados.

El incrementality testing ya no es opcional

La atribución estándar sobreestima el rendimiento del tráfico pagado al atribuir usuarios orgánicos a canales de pago. El incrementality testing — ejecutar un grupo holdout con anuncios apagados — muestra cuántas instalaciones generó realmente nuestra campaña frente a cuántas habrían llegado de todas formas. Sin él, optimizamos con base en cifras que no reflejan la realidad.

Las web shops se han convertido en el estándar

Más del 72% de los juegos más rentables operan en tiendas web externas. Apple se lleva el 30%; el procesamiento de pagos en nuestro sitio web propio cuesta alrededor del 5%. Podemos devolver parte de ese margen a los jugadores en forma de moneda bonus por las compras en el sitio web. Herramientas como Xsolla y AppCharge han vuelto esto viable para equipos de tamaño medio. Si tenemos una comunidad en Discord — ya tenemos la base para un canal de monetización directo.

Dónde lanzar en 2026

Estados Unidos — $15,35B en ingresos por juegos solo en la App Store. Es el mayor mercado por ingresos, pero el crecimiento es plano y la competencia es cara. Entrar sin un ASO sólido y una economía unitaria probada implica quemar el presupuesto rápidamente.

Japón — $4,79B en ingresos por juegos en la App Store. El ARPU más alto del mundo. Las mecánicas gacha y el IP fuerte convierten aquí mejor que en cualquier otro lugar. Last War y Pokémon TCG Pocket se mantuvieron consistentemente en el top-5 de ingresos en el mercado japonés — no por casualidad.

Corea del Sur — $1,56B en ingresos por juegos en la App Store. Un mercado significativamente mayor que su peso demográfico, que responde bien a los RPG profundos y a los juegos de estrategia.

China — $10,12B en ingresos de juegos en la App Store, $2,56B en Google Play.Es un mercado cerrado con requisitos específicos de entrada, pero Honor of Kings muestra claramente cuál puede ser el techo con el producto adecuado.

Brasil e Índia — mercados de volumen. Google Play registró 8,25B de descargas de juegos desde India y 3,11B desde Brasil. El ARPU es bajo, pero si nuestro modelo es publicitario — la presencia aquí no es negociable.

Turquía — el mercado de pruebas. CPI bajo, crecimiento de ingresos del +28% en 2025, ecosistema de desarrolladores maduro. Royal Match creció aquí — no es casualidad.

Nuestro pronóstico para 2026

La competencia se está desplazando del tráfico hacia la atención. Los ganadores no serán los que tengan más instalaciones — serán los que tengan mayor retención y LTV.

Vemos cuatro factores que distinguirán a los equipos fuertes de los débiles. El crecimiento en categorías maduras vendrá del cambio de usuarios, no de nuevos nichos. La retención reemplazará por completo a las instalaciones como métrica principal de rendimiento. Los tests A/B y las Custom Product Pages se convertirán en práctica estándar, no en diferenciadores competitivos. El ASO se desplazará de la densidad de palabras clave a la gestión de la demanda — la conversión y la coincidencia de intención importarán más que el número de palabras clave en nuestros metadatos.

El mercado de juegos móviles en 2026 no será más difícil que en 2025. Simplemente perdona menos las suposiciones. Si rastreamos las métricas correctas, probamos sistemáticamente y entendemos de dónde vienen realmente nuestros jugadores — tenemos una ventaja estructural sobre los que no lo hacen.

Para eso construimos el toolkit de ASOMobile — investigación de palabras clave, seguimiento de competidores, análisis de conversiones e inteligencia de mercado en más de 90 países. Los datos están ahí. La pregunta es si los estamos usando.

FAQ: Frequently Asked Questions

Según nuestros datos, el mercado combinado de App Store y Google Play alcanzó ~$143B en 2025. Los juegos representan el 53,9% de los ingresos de Google Play y el 46,7% de la App Store.

La App Store genera el 63,4% de los ingresos combinados representando solo el 30,3% de las descargas. Si nuestro objetivo es la monetización, iOS sigue siendo la plataforma prioritaria.

Strategy y Roleplaying lideran por ingresos en ambas plataformas: en la App Store generaron $9,1B y $8,3B respectivamente. Los géneros casual dominan en descargas pero quedan muy por detrás en ingresos.

Block Blast! demostró que funciona — 368M de descargas sin ningún IAP, solo monetización publicitaria. La condición principal es un loop de juego sólido que retenga a los jugadores sin incentivos financieros.

EE.UU. sigue siendo el mayor mercado por ingresos ($15,35B en ingresos de juegos solo en la App Store), pero la competencia allí es cara. Turquía es ideal para probar mecánicas con CPI bajo, mientras que Japón ofrece el ARPU más alto del mundo.