Представляем наш ежегодный отчет о рынке мобильных приложений за 2025 год. В этом материале мы анализируем ключевые изменения в App Store и Google Play, динамику категорий, лидеров рейтингов и мобильных игр, а также основные тренды в загрузках и доходах. Отдельно рассматриваем развитие конкурентной среды и влияние искусственного интеллекта — и делаем прогноз о том, каким может стать рынок мобильных приложений в 2026 году.

TL;DR

2025 год подтвердил: рынок мобильных приложений растет уже не за счет взрывного прироста установок, а за счет более глубокой монетизации, удержания и AI-функционала.

Основная статистика и факты 2025

В 2025 году мировой рынок мобильных приложений продолжил расти, хотя темпы загрузок остались относительно умеренными.

- Пользователи скачали 149 млрд новых приложений, что на 0,8% больше, чем годом ранее.

- Выручка от встроенных покупок (IAP) достигла $167 млрд, показав значительно более высокий рост — +10,6% год к году.

- Общая вовлеченность пользователей также увеличилась: суммарное время, проведенное в мобильных приложениях, достигло 5,3 трлн часов (+3,8%).

- В среднем пользователь проводил в приложениях 3,6 часа в день, а количество используемых приложений составило 34 в месяц.

- В среднем каждый человек ежедневно взаимодействовал примерно с 10 уникальными приложениями, что подтверждает устойчиво высокую роль мобильных сервисов в повседневной жизни пользователей.

Главный вывод из этих цифр очевиден: пользователи по-прежнему устанавливают приложения осторожнее, но проводят в них больше времени и чаще готовы платить.

Теперь в деталях, как прошел 2025 на рынке мобильных приложений.

*напоминаем, что эти данные теперь включают в себя Китай

Общее количество загрузок iOS & Android

Рост установок в мобильном рынке замедляется уже не первый год, и 2025-й не стал исключением. После спада 2024 года рынок снова вернулся к положительной динамике, но рост остается умеренным.

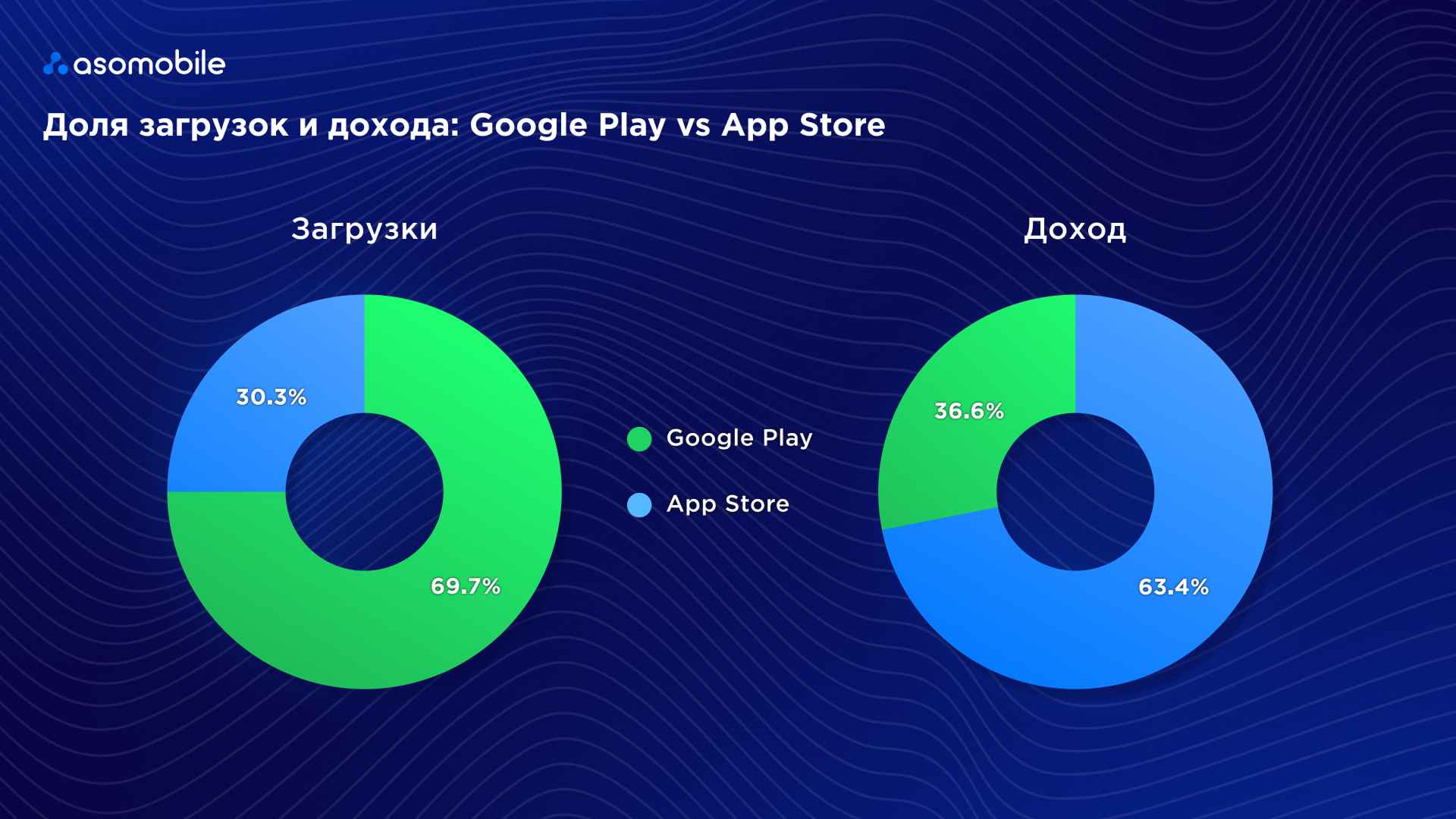

Да, рынок насыщен и пользователи стали более требовательными. Теперь качество важнее, чем количество новых установок. 2025 год мы заканчиваем с показателем 108,9 млрд установок у Google Play и 47,4 млрд у App Store. Традиционно, Android сектор демонстрирует доминирование в количестве установок игр и приложений. Это неудивительно: Android по-прежнему доминирует глобально, занимая более 72% мирового рынка мобильных ОС.

ТОП по загрузкам в Google Play & App Store

Главный сдвиг 2025 года — переход AI-приложений из категории хайпа в категорию массового спроса. В 2024 году ChatGPT занимал лишь 10 место в Google Play (150,1 млн загрузок) и 4 место в App Store (155,9 млн). Уже в 2025 году приложение стало самым скачиваемым в обеих экосистемах — 766,7 млн загрузок в Google Play и 222,1 млн в App Store. Кроме того, в рейтинге App Store появилось ещё одно AI-приложение — Google Gemini, что подтверждает быстрое распространение AI-сервисов в мобильной среде.

Социальные сети и мессенджеры остаются основой рынка, но их позиции немного изменились. Укрепляются позиции сервисов контента и креативных инструментов. CapCut присутствует в рейтингах обоих лет и обеих платформ, а TikTok остается одним из самых скачиваемых приложений, подтверждая устойчивую популярность коротких видео.

E-commerce и платформенные сервисы также усиливают позиции. Приложение Temu было популярным уже в 2024 году и сохранило сильные позиции в 2025 году на обеих платформах. В App Store в топе стабильно присутствуют сервисы экосистемы Google — Google, Google Maps и Gmail, что отражает высокую востребованность базовых сервисов.

Иными словами, AI больше не выглядит отдельной нишей — он уже встроился в повседневный мобильный спрос рядом с соцсетями, мессенджерами и видеосервисами.

Теперь давайте перейдем от загрузок к более животрепещущей теме - рассмотрим, какие приложения принесли наибольшую прибыль.

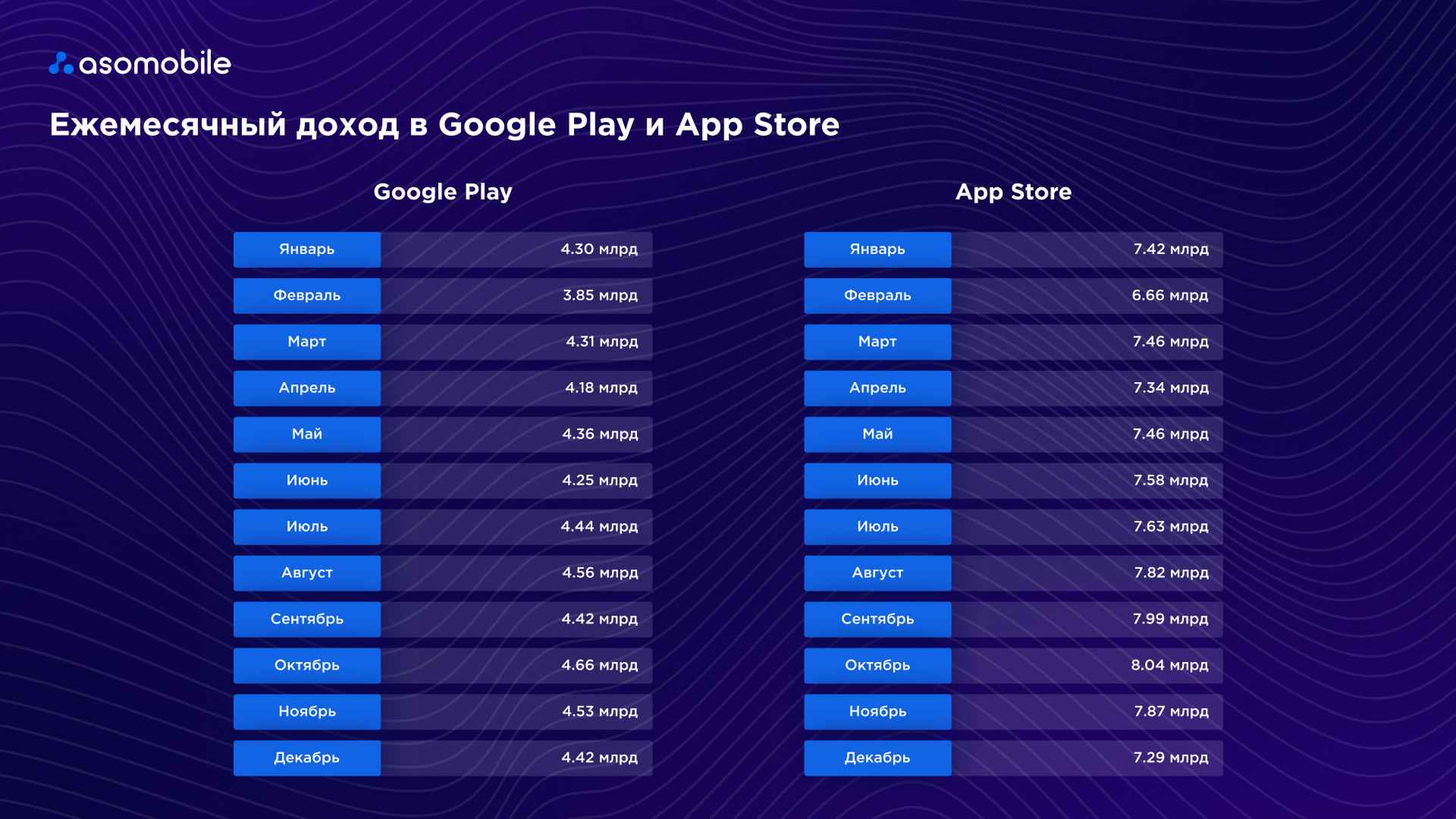

Прибыль приложений Google Play & App Store

2025 год оказался сильным для монетизации на обеих платформах, особенно в экосистеме iOS.

В Google Play рост продолжился: доход увеличился до $52,3 млрд, что стало самым высоким показателем за весь рассматриваемый период. Таким образом, за год рынок Android-приложений прибавил почти $6 млрд, подтверждая постепенное восстановление темпов роста после более спокойного периода в 2021–2023 годах.

Доходы экосистемы Apple растут заметно быстрее. В 2025 году показатель увеличился до $90,6 млрд, что значительно расширило разрыв между платформами. При этом часть такого роста объясняется изменением методологии: в анализ за 2025 год был включен китайский рынок, который в предыдущие годы не учитывался.

Какие приложения обеспечили основной рост доходов? Давайте посмотрим на лидеров по выручке на обеих платформах.

В 2025 году структура рейтинга немного изменилась, однако лидер остался прежним. Подписка Google One продолжает занимать первое место по доходам — около $2 млрд, уже четвертый год подряд оставаясь самым прибыльным приложением Google Play.

Во многом это объясняется популярностью облачного хранилища в экосистеме Google. Если вы пользуетесь Android, велика вероятность, что среди ваших подписок тоже есть расширение места в Google One.

TikTok укрепил вторую позицию с показателем около $1,2 млрд.

Заметно выросли доходы мобильных игр. В топе присутствуют Last War: Survival Game, Roblox, Royal Match и MONOPOLY GO!, каждая из которых приблизилась к диапазону $0,7–0,9 млрд.

В рейтинг также вошли Amazon Shopping, Whiteout Survival, Coin Master и ChatGPT, что отражает сразу несколько трендов рынка — рост e-commerce, мобильного гейминга и AI-сервисов.

В экосистеме iOS самым прибыльным приложением по-прежнему остаётся YouTube. Сервис удерживает первое место по доходам с 2020 года и остается одним из самых устойчивых мобильных продуктов с точки зрения монетизации. В 2025 году выручка YouTube достигла примерно $4,5 млрд.

Одним из самых заметных событий года стал стремительный рост ChatGPT, который поднялся на 2-е место с доходом около $3,7 млрд, став одним из самых быстрорастущих приложений на платформе. TikTok занял третью позицию (~$3,3 млрд). В рейтинге также сохранили сильные позиции мобильные игры Last War: Survival Game, MONOPOLY GO!, Royal Match и Whiteout Survival, а также сервис знакомств Tinder и подписочные платформы вроде Disney+.

Если в 2024 году основную выручку приносили преимущественно игры и подписочные сервисы, то в 2025 году к ним активно присоединились AI-приложения. Особенно заметен рост в App Store, где многие сервисы значительно увеличили доходы. Это снова подтверждает одну из устойчивых особенностей мобильного рынка: аудитория iOS остается более платежеспособной, тогда как Android продолжает выигрывать по масштабу аудитории.

Загрузки Google Play VS App Store

Распределение загрузок и доходов между Google Play и App Store в 2025 году показывает устойчивую структурную особенность мобильного рынка: Google Play по-прежнему выигрывает по масштабу, App Store — по монетизации. Именно эта асимметрия продолжает определять стратегию выхода на рынок для большинства разработчиков.

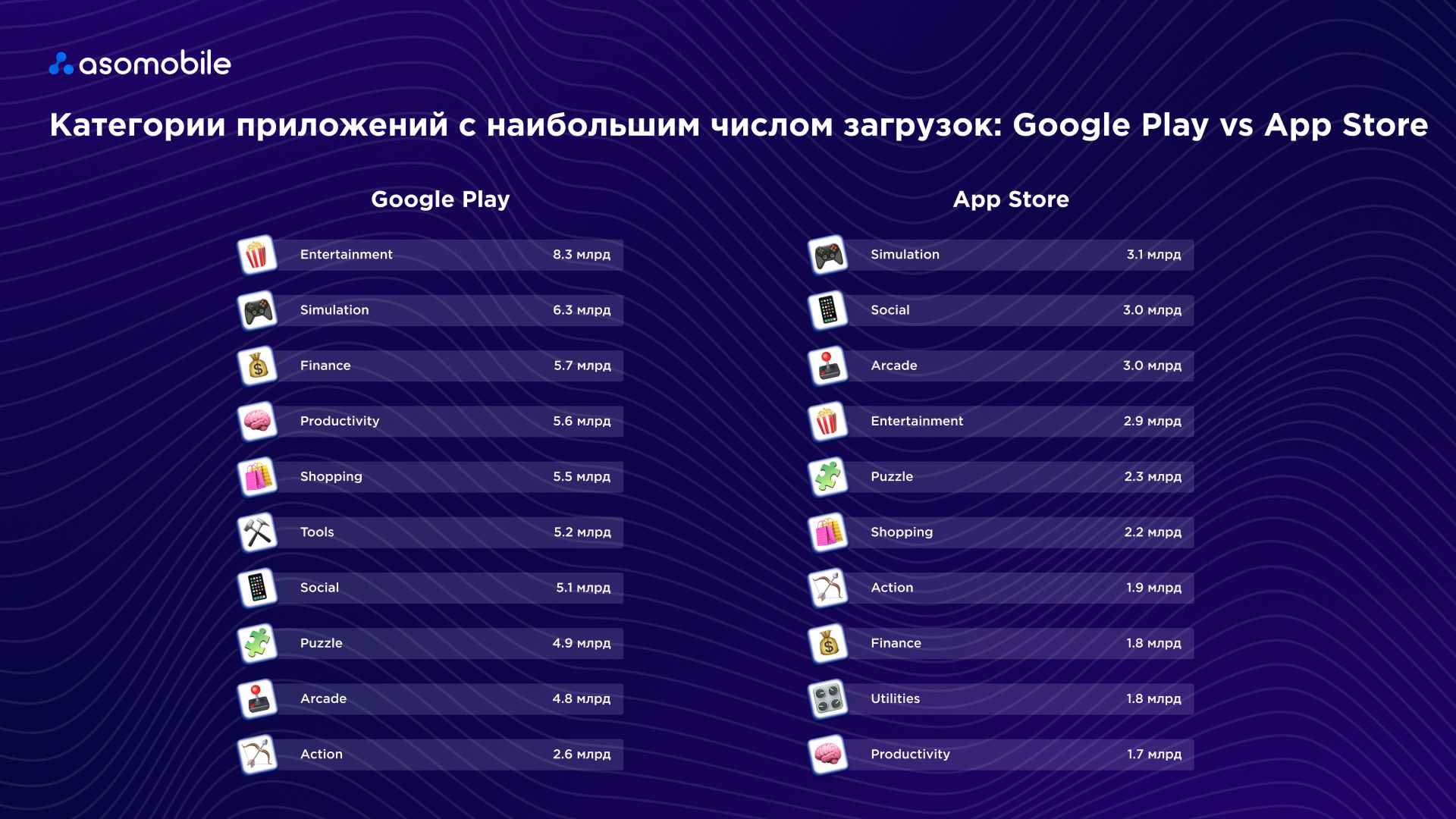

Топ категорий по загрузкам Google Play & App Store

В 2025 году структура самых популярных категорий приложений в целом сохранилась, однако заметны несколько важных изменений. В Google Play по-прежнему лидируют развлекательные приложения и игры-симуляторы, однако по сравнению с 2024 годом заметно усилились категории финансовых сервисов, продуктивности и онлайн-покупок. Это отражает рост мобильных банковских сервисов, рабочих инструментов и e-commerce приложений, которые всё чаще становятся частью повседневных пользовательских сценариев.

В App Store лидерство также сохранили игровые категории, особенно симуляторы, однако в топе усилилась доля игровых жанров (arcade, puzzle, action). Одновременно стабильно высокие позиции удерживают социальные и развлекательные приложения, а также сервисные категории вроде utilities и productivity.

В целом по сравнению с предыдущим годом можно отметить два ключевых тренда:

- рост сервисных категорий (финансы, покупки, инструменты)

- сохранение сильных позиций игровых и развлекательных приложений, особенно в экосистеме App Store.

Это подтверждает, что мобильные приложения продолжают одновременно выполнять две ключевые функции — развлекательную и практическую. В 2025 году мобильный телефон окончательно закрепился не только как экран для развлечений, но и как инструмент для работы, платежей и повседневных задач.

Когда, что устанавливают - понятно, пора перейти к вопросу - а сколько это в деньгах? И совпадают ли вкусы пользователей в желании установить и желании заплатить за это?

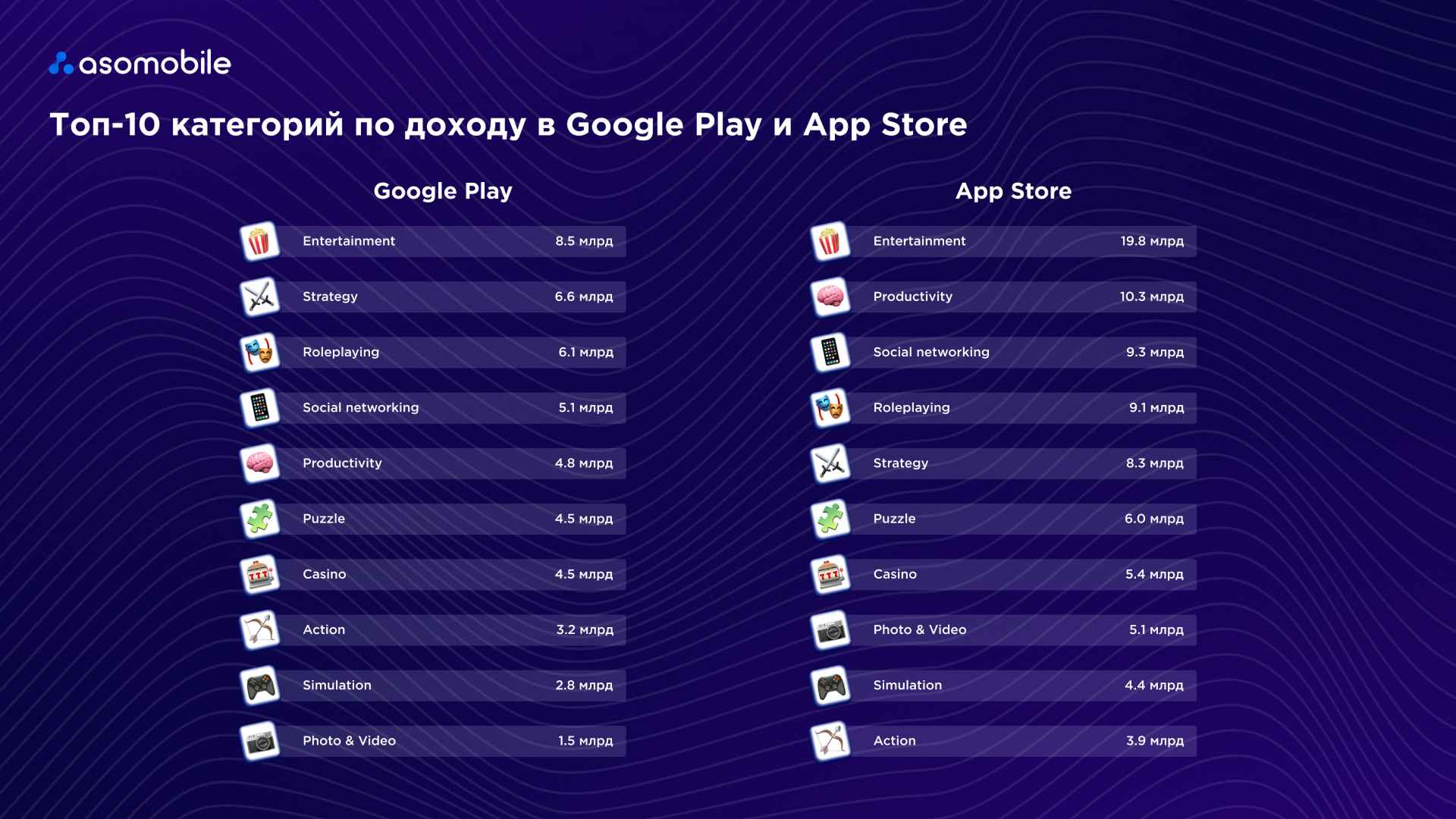

Топ категорий по доходам Google Play & App Store

Самый интересный сдвиг в структуре выручки — заметное усиление неигровых категорий. Если в 2024 году рейтинг доходных категорий в обеих платформах возглавляли преимущественно игровые жанры — ролевые игры и стратегии, то в 2025 году на первое место вышла категория развлечений (Entertainment). Это отражает рост доходов стриминговых сервисов, медиаплатформ и приложений с подписочной моделью.

При этом игровые категории не потеряли значимости: Strategy, Roleplaying, Puzzle и Casino остаются среди самых прибыльных направлений как в Google Play, так и в App Store. Однако заметно усилились неигровые категории, особенно Productivity и Social networking, что связано с ростом популярности сервисов для работы, коммуникации и AI-инструментов.

В App Store особенно выделяется рост доходов в категориях Productivity и Social, тогда как Google Play показывает более сбалансированную структуру между развлечениями, играми и социальными приложениями. В целом по сравнению с 2024 годом рынок стал более разнообразным по источникам выручки: если раньше основную долю приносили игры, то в 2025 году заметно усилилась роль сервисных и подписочных приложений.

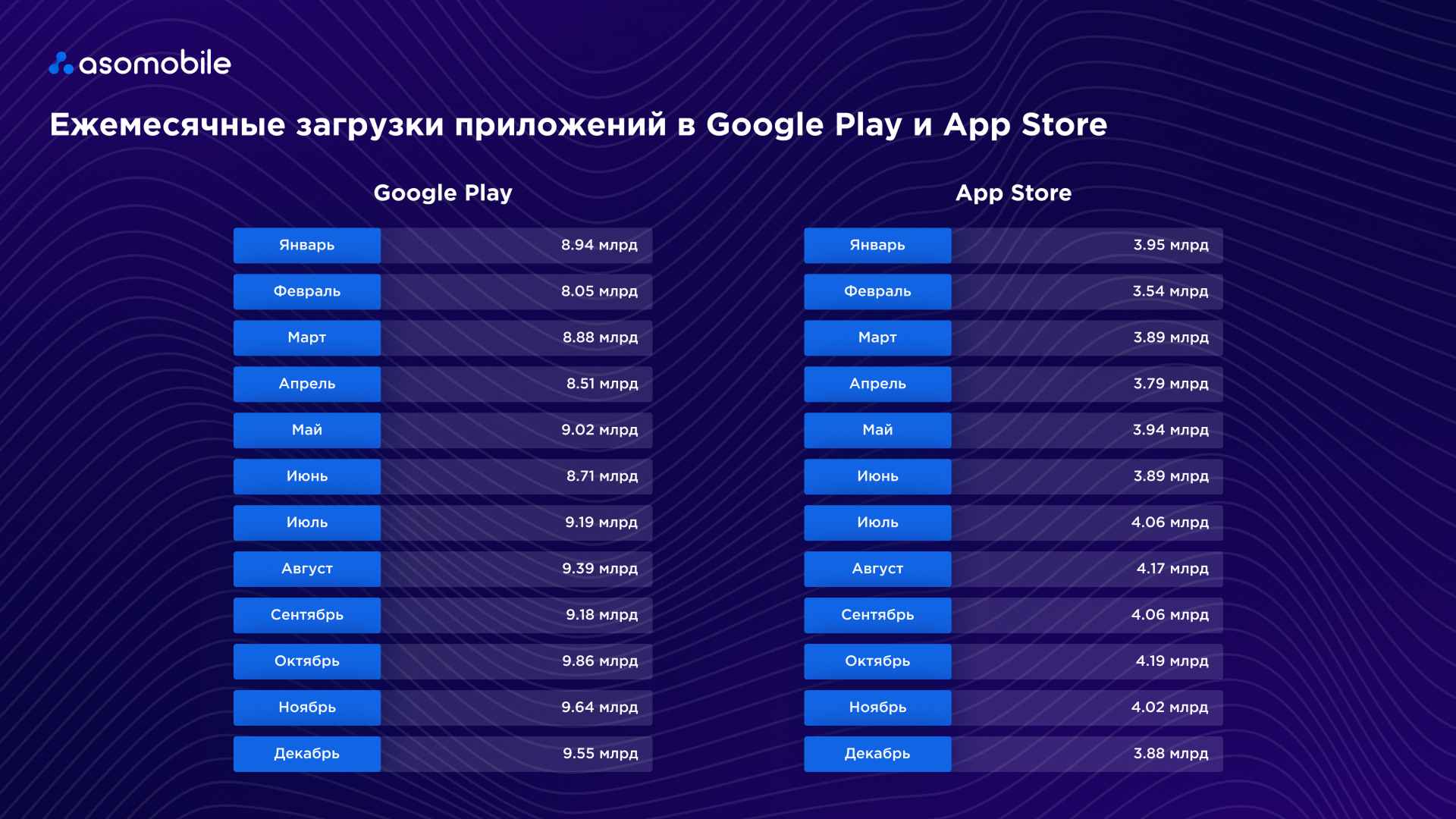

Сезонность загрузок игр и приложений

Как и годом ранее, пик загрузок приходится на вторую половину года — особенно на конец лета и осень. То ли погода портится и есть время на посидеть в телефоне, то ли школьная пора мотивирует пользователей устанавливать больше. Т.е. сезонная динамика загрузок приложений в целом сохранила тренды предыдущего года, однако общий уровень установок стал немного выше. Как и в 2024 году, наиболее активные периоды приходятся на вторую половину года — с середины лета до осени, когда количество загрузок постепенно растет.

Для Google Play характерен плавный рост в течение года с пиком в конце лета и осенью, после чего показатели немного снижаются к декабрю. Похожая картина наблюдается и в App Store: после относительно спокойного начала года загрузки увеличиваются летом и достигают максимальных значений в начале осени.

С доходами дело обстоит аналогично - золотая пора не только по календарю, а и для разработчиков.

География доходов и загрузок

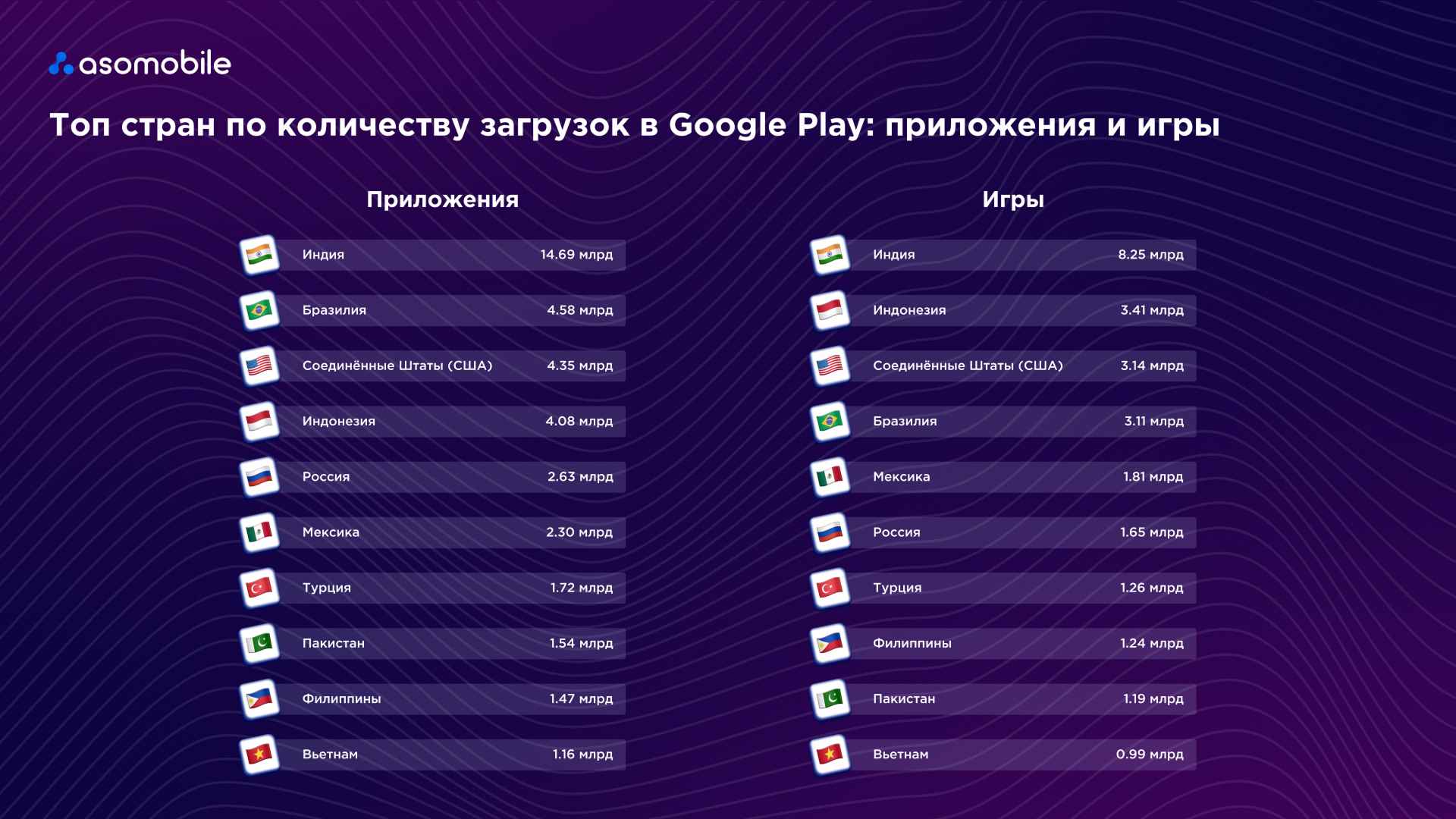

В 2025 году география загрузок приложений в Google Play в целом сохранила структуру предыдущего года, хотя внутри рейтинга произошли небольшие изменения. Индия по-прежнему остается крупнейшим рынком мобильных установок, значительно опережая другие страны благодаря огромной пользовательской базе и высокой доле Android-устройств. Следом идут Бразилия, США и Индонезия, которые продолжают формировать основную группу крупнейших рынков по количеству загрузок.

В сегменте мобильных игр картина похожая: развивающиеся рынки по-прежнему задают основной темп роста. Индия остается лидером, однако Индонезия заметно усилила позиции и поднялась выше США, что отражает быстрый рост игровой аудитории в странах Юго-Восточной Азии. При этом Мексика, Турция, Пакистан, Филиппины и Вьетнам продолжают стабильно входить в десятку крупнейших рынков по загрузкам.

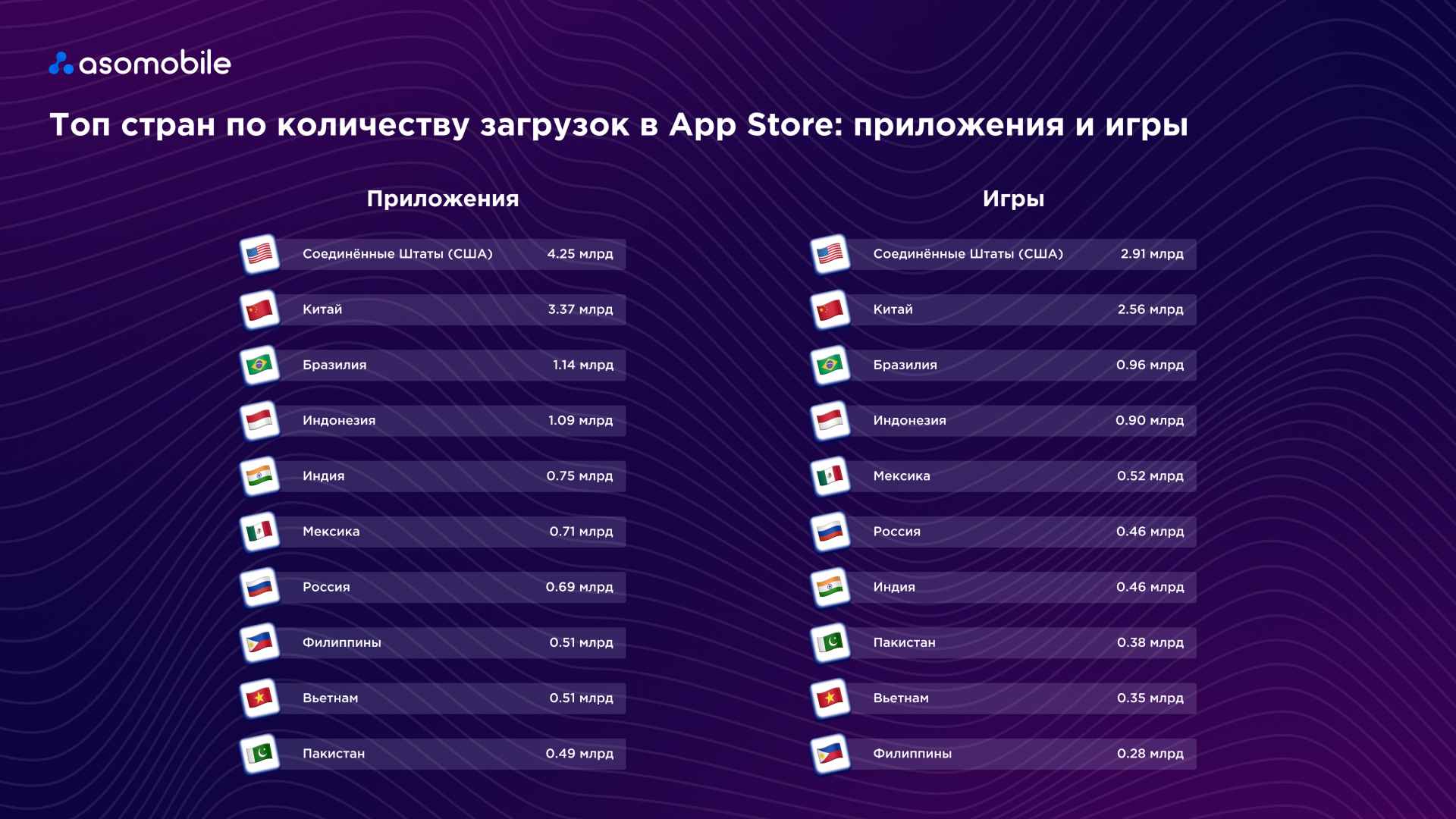

В App Store география установок выглядит немного иначе. Здесь лидирующие позиции традиционно занимают более зрелые рынки.

США остаются крупнейшим рынком по количеству установок как для приложений, так и для мобильных игр — и эта тенденция сохраняется уже много лет подряд.

На втором месте уверенно закрепился Китай, который заметно усилил позиции по сравнению с прошлым годом и поднялся в рейтинге. Бразилия и Индонезия также остаются в числе крупнейших рынков по загрузкам, стабильно удерживая места в верхней части списка.

Интересно, что Индия, которая доминирует в Google Play, в App Store занимает более скромные позиции и находится ближе к середине десятки. Это еще раз подчеркивает различия в структуре аудитории двух платформ: Android значительно сильнее распространен на развивающихся рынках, тогда как iOS традиционно популярнее в странах с более высокой долей устройств Apple.

В целом состав топ-10 стран по загрузкам в App Store остается достаточно стабильным. Новых участников в рейтинге не появилось, а основные изменения происходят за счет небольших перестановок внутри десятки.

Однако если перейти от установок к выручке, картина меняется заметно сильнее — география доходов мобильного рынка выглядит совсем иначе.

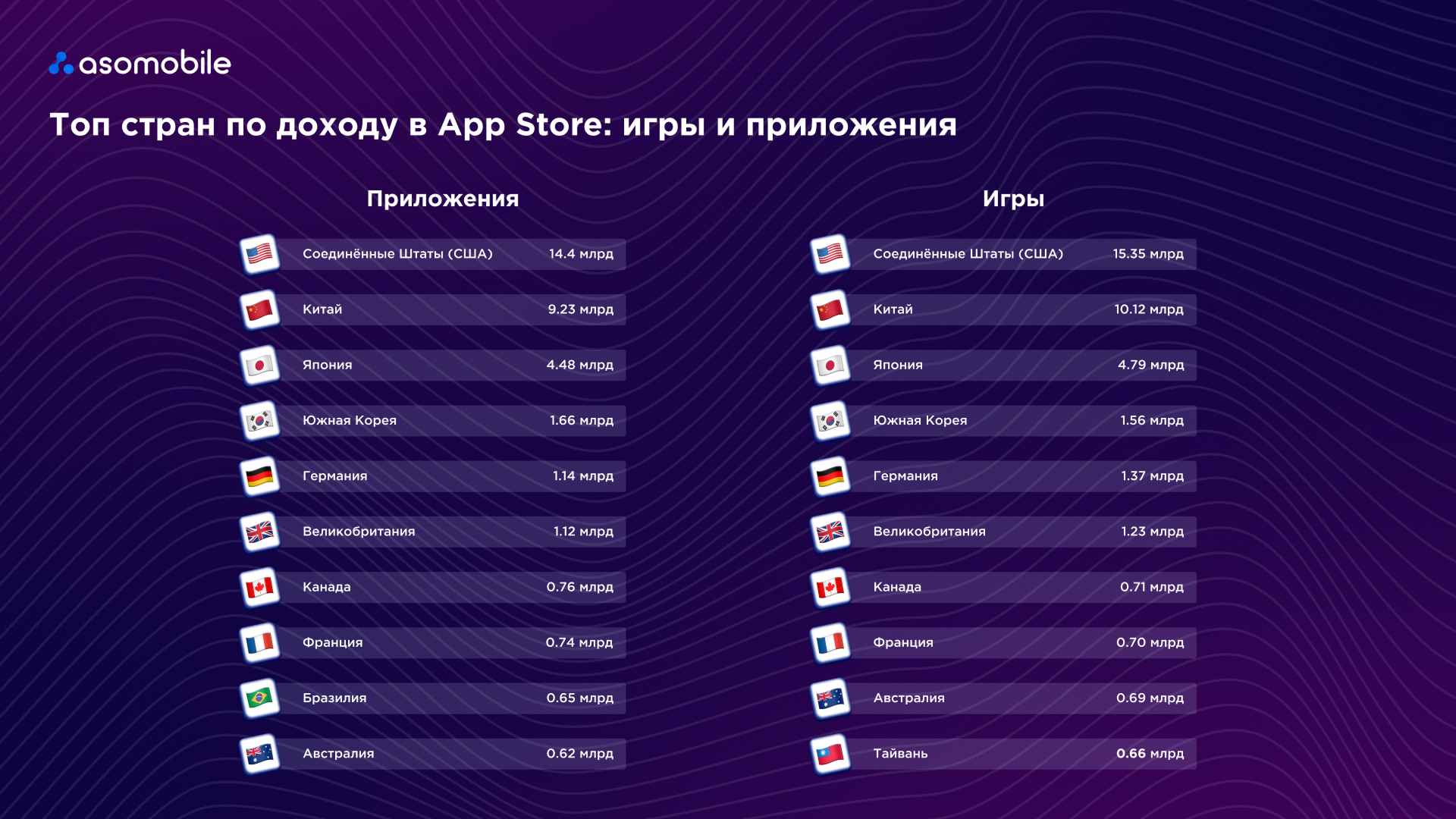

Доходы по странам в Google Play & App Store

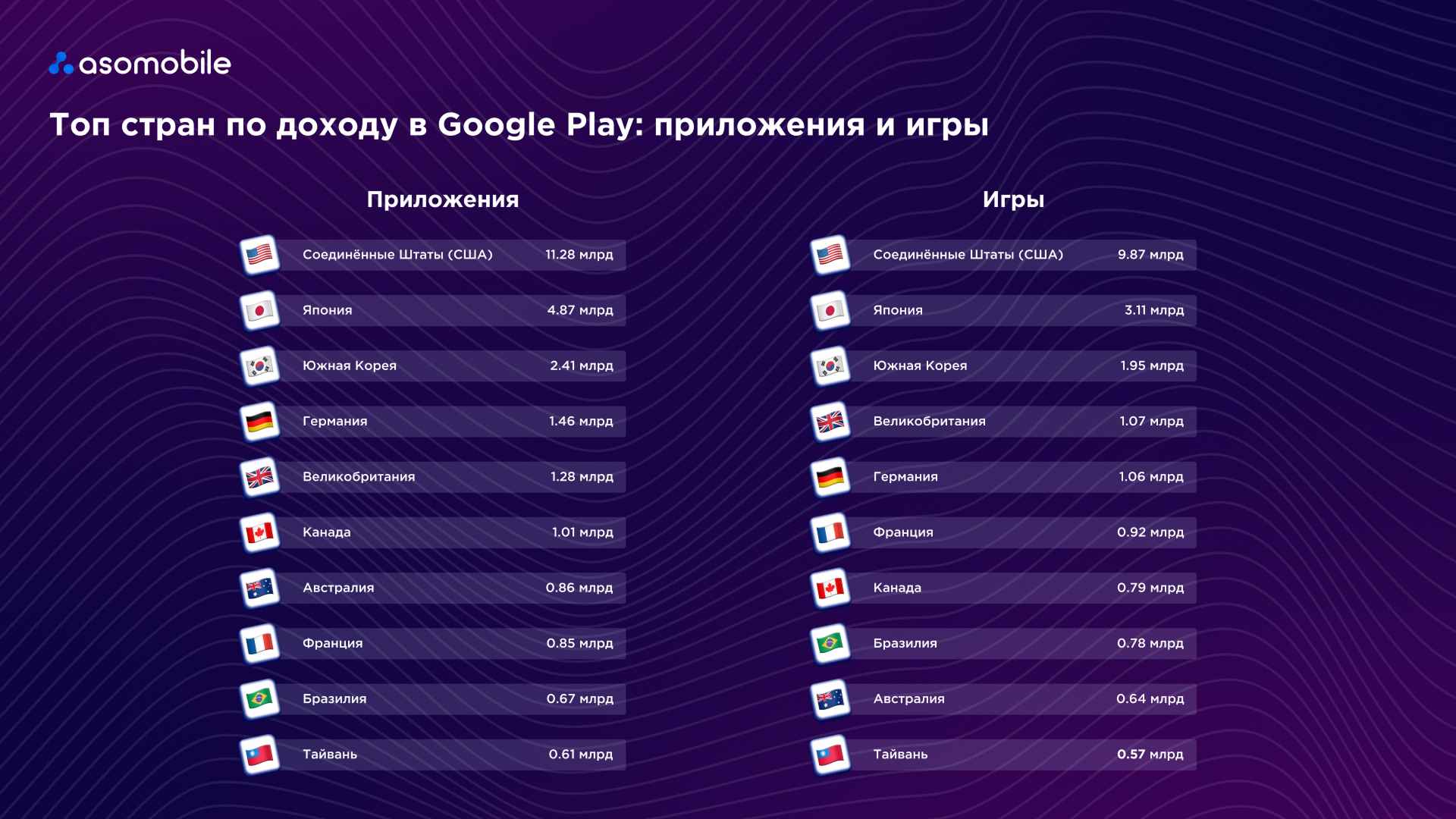

Если посмотреть на географию доходов в Google Play, картина заметно отличается от распределения загрузок. Основная выручка по-прежнему сосредоточена в более развитых и платежеспособных рынках.

Лидером остаются США, причем как в категории приложений, так и мобильных игр — и с заметным отрывом от остальных стран.

На втором месте традиционно находится Япония, которая уже много лет остается одним из крупнейших и самых прибыльных рынков мобильного гейминга. За ней следует Южная Корея, известная высокой вовлеченностью аудитории и готовностью пользователей платить за мобильный контент.

В верхней части рейтинга также стабильно присутствуют европейские рынки — Великобритания, Германия и Франция.

Интересно, что страны с наибольшим количеством загрузок далеко не всегда становятся лидерами по доходам. Например, такие рынки, как Индия или Индонезия, которые формируют значительную часть глобальных установок, в рейтинге выручки представлены значительно слабее.

Зато в десятке регулярно появляются страны с более высокой покупательной способностью пользователей — Канада, Австралия и Тайвань.

В целом состав топ-10 стран по доходам Google Play остается довольно стабильным: новых участников в рейтинге появляется редко, а основные изменения происходят за счет небольших перестановок внутри десятки.

Если посмотреть на географию доходов в App Store, картина во многом похожа, но выражена еще сильнее.

США остаются абсолютным лидером по выручке как в приложениях, так и в мобильных играх. Это крупнейший рынок iOS, поэтому неудивительно, что именно он формирует значительную долю глобальных доходов.

На втором месте уверенно закрепился Китай, который показывает особенно высокие показатели в сегменте мобильных игр. Третье место традиционно занимает Япония — один из самых стабильных и прибыльных рынков мобильного гейминга.

Следом идут Южная Корея, Германия и Великобритания, которые уже много лет остаются среди ключевых источников дохода для разработчиков.

В десятке также регулярно появляются Канада, Франция и Австралия — рынки с высокой платежеспособностью аудитории и развитой культурой покупок внутри приложений.

Интересно, что Бразилия, несмотря на большое количество установок, по уровню доходов заметно уступает более зрелым рынкам.

В целом рейтинг по выручке в App Store остается достаточно стабильным: основные игроки сохраняют свои позиции, а изменения чаще происходят за счет небольших перестановок внутри десятки, чем за счет появления новых стран.

Приложения VS Игры - загрузки и доходы

По количеству установок выигрывают приложения — они закрывают повседневные сценарии пользователя.

По доходам по-прежнему лидируют игры, потому что именно игровая индустрия лучше всего монетизирует вовлеченность.

Новые приложения

Если посмотреть на динамику выхода новых приложений, заметно, что после пика в 2021 году рынок пережил период серьезной очистки. В Google Play число новых релизов сократилось с более чем 1.6 млн приложений в 2021 году до около 680 тысяч в 2024-м. Во многом это связано с ужесточением требований к качеству приложений и более строгой модерацией со стороны Google.

В 2025 году рынок начал постепенно восстанавливаться: количество новых приложений в Google Play выросло до примерно 837 тысяч.

В App Store динамика выглядит спокойнее. После небольшого спада в 2023 году количество новых релизов снова пошло вверх — с 469 тысяч в 2024 году до около 627 тысяч в 2025-м.

При этом рынок по-прежнему сохраняет высокий потенциал для новых хитов: даже в условиях более жесткой модерации и высокой конкуренции сильный продукт все еще может быстро вырасти из новичка в лидера категории.

Итоги 2025 года и прогнозы на 2026

Чем завершился 2025 год

Несмотря на умеренные темпы роста установок и более осторожный запуск новых приложений, мобильный рынок продолжил расти. Основной драйвер этого роста — не масштаб установок, а повышение эффективности монетизации.

Разработчики все активнее работают с уже существующей аудиторией: развивают подписочные модели, внутриигровые покупки и персонализированные предложения.

По сути, рынок окончательно вошел в фазу зрелости — сегодня успех приложения все меньше зависит от количества установок и все больше от удержания пользователей и их долгосрочной ценности.

Рост подписок и внутриигровых покупок

В 2025 году подписочная модель окончательно закрепилась как один из ключевых инструментов монетизации — как для сервисных приложений, так и для мобильных игр.

Пользователи все чаще готовы платить за удобство, регулярный доступ к контенту и дополнительные функции. Поэтому freemium-модель остается наиболее устойчивой: бесплатный доступ позволяет масштабировать аудиторию, а подписки и premium-функции обеспечивают стабильный доход.

Что это означает для разработчиков

Главным показателем успеха становится LTV пользователя, а не разовые покупки.

Подписки эффективно работают только при высокой вовлеченности аудитории, поэтому важно постоянно работать с пользовательским опытом. Слишком агрессивная монетизация, наоборот, может привести к росту оттока.

Чтобы повысить эффективность подписочных моделей, разработчикам стоит:

- использовать AI-алгоритмы для персонализации предложений,

- оптимизировать пользовательский путь до подписки,

- максимально упростить процесс оплаты через Apple Pay и Google Pay.

Популярность неигровых приложений

Неигровые приложения продолжают укреплять позиции по количеству загрузок. Пользователи все чаще выбирают многофункциональные сервисы, которые объединяют несколько задач: коммуникацию, создание контента, работу с AI и автоматизацию повседневных процессов.

Что это означает для разработчиков

Конкуренция внутри категорий становится все более жесткой. Поэтому ключевым фактором роста становится уникальный пользовательский опыт.

При этом удержание аудитории постепенно становится важнее привлечения новых пользователей: многие сервисы теперь строят долгосрочные отношения с аудиторией, а не рассчитывают на краткосрочные скачки установок.

В 2025 году успешные приложения активно развивают:

- AI-персонализацию интерфейса и контента,

- кроссплатформенные экосистемы (мобильные + веб-версии),

- интеграции с другими сервисами для повышения вовлеченности

Снижение темпов роста установок

Темпы роста загрузок продолжают замедляться — это один из признаков зрелости рынка. Привлечение новых пользователей становится всё дороже, а стоимость установки (CPI) постепенно растет.

Что это означает для разработчиков

Retention становится одной из ключевых метрик успеха.

UX, вовлеченность и качество пользовательского опыта напрямую влияют на доход приложения. Все чаще монетизация строится вокруг активной аудитории, а не количества установок.

Чтобы компенсировать снижение темпов роста загрузок, разработчики усиливают:

- персонализацию пользовательского опыта,

- механики повторного вовлечения,

- гибридные модели монетизации (подписки + in-app покупки).

AI-приложения — новый драйвер рынка

Сегмент AI-приложений стал одним из самых быстрорастущих в 2025 году. Генеративный ИИ используется не только как отдельный продукт, но и все чаще интегрируется внутрь сервисных приложений.

AI постепенно превращается из технологического тренда в обязательный элемент конкурентоспособности продукта.

Что это означает для разработчиков

AI-сервисы требуют значительных вычислительных ресурсов и инфраструктуры, а пользователи ожидают высокой точности и качества результатов.

Поэтому монетизация таких продуктов чаще всего строится через freemium-модели и подписки.

Компании активно инвестируют в:

- внедрение AI-функций внутри приложений,

- персонализацию контента и рекомендаций,

- AI-инструменты для повышения удержания пользователей.

Ключевые выводы по рынку

Лидеры по доходам. Игры остаются крупнейшей категорией по выручке, однако сервисные приложения постепенно сокращают разрыв благодаря подпискам и платному контенту.

Глобализация рынка. Развивающиеся рынки продолжают формировать основной объем загрузок, тогда как доходы по-прежнему сосредоточены в США, Японии и Южной Корее.

Загрузки iOS и Android. Android сохраняет лидерство по количеству установок, однако пользователи iOS остаются более платежеспособной аудиторией.

Популярные категории. Развлекательные сервисы, короткий видеоконтент и коммуникационные платформы продолжают демонстрировать наиболее активный рост.

Приложения vs игры. По количеству установок лидируют приложения, однако по доходам мобильные игры по-прежнему остаются основным драйвером рынка.

Новые приложения. Количество новых релизов стабилизировалось после периода ужесточения модерации, но конкуренция в сторах продолжает расти.

Прогнозы на 2026 год

В 2026 году конкуренция на мобильном рынке будет строиться уже не столько вокруг трафика, сколько вокруг внимания пользователя.

Основные изменения, которые могут определять развитие рынка:

1. Усиление конкуренции в зрелых категориях. Рост будет происходить не столько за счет новых ниш, сколько за счет перераспределения аудитории между существующими сервисами.

2. Retention станет ключевой метрикой. Удержание пользователей постепенно заменяет установки как основной KPI роста.

3. AI станет главным инструментом персонализации. Генеративный ИИ будет использоваться для создания контента, рекомендаций и оптимизации пользовательского опыта.

4. Короткий видеоконтент продолжит стимулировать рост приложений. Форматы short-video и short-drama останутся важными драйверами вовлеченности.

5. Маркетинг будет смещаться от трафика к вовлеченности. Компании будут все больше инвестировать в удержание аудитории и развитие экосистем вокруг своих продуктов.

6. Разработка ускорится благодаря AI-инструментам. AI поможет быстрее тестировать гипотезы и выпускать новые функции.

В итоге мобильный рынок продолжает расти, но правила игры постепенно меняются. Если раньше успех приложения определялся масштабом установок, то теперь ключевыми факторами становятся удержание пользователей, персонализация и долгосрочная ценность продукта.

➡️ Скачать полную версию отчета