Представляємо наш щорічний звіт про ринок мобільних додатків за 2025 рік. У цьому матеріалі ми розглядаємо найбільші зміни в App Store і Google Play, динаміку категорій, лідерів рейтингів серед додатків і мобільних ігор, а також ключові тренди у завантаженнях і доходах. Окремо аналізуємо зміну конкурентного середовища та зростаючий вплив штучного інтелекту — і ділимося прогнозом того, яким може бути ринок мобільних додатків у 2026 році.

TL;DR

У 2025 році ринок мобільних додатків ще раз довів: зростання вже не визначається вибуховим приростом інсталяцій, а ґрунтується на сильнішій монетизації, кращому утриманні та AI-функціональності.

Ключова статистика та факти за 2025 рік

У 2025 році глобальний ринок мобільних додатків продовжив зростати, хоча темпи зростання завантажень залишалися відносно помірними.

- Користувачі завантажили 149 млрд нових додатків, що на 0,8% більше, ніж роком раніше.

- Дохід від внутрішніх покупок (IAP) досяг $167 млрд, показавши значно вищий темп зростання — +10,6% рік до року.

- Загальна залученість користувачів також зросла: сумарний час, проведений у мобільних додатках, досяг 5,3 трлн годин (+3,8%).

- У середньому користувачі проводили в додатках 3,6 години на день і використовували 34 додатки на місяць.

- У середньому кожна людина взаємодіяла приблизно з 10 унікальними додатками щодня, що ще раз підтверджує центральну роль мобільних сервісів у повсякденному житті.

Висновок очевидний: користувачі стали вибірковіше встановлювати додатки, але проводять у них більше часу — і дедалі частіше готові платити.

Тепер розгляньмо детальніше, яким був 2025 рік для ринку мобільних додатків.

*зверніть увагу, що ці дані тепер включають Китай

Загальна кількість завантажень iOS & Android

Зростання кількості інсталяцій на мобільному ринку сповільнюється вже кілька років, і 2025-й не став винятком. Після спаду у 2024 році ринок знову повернувся до позитивної динаміки, але темпи зростання залишаються помірними.

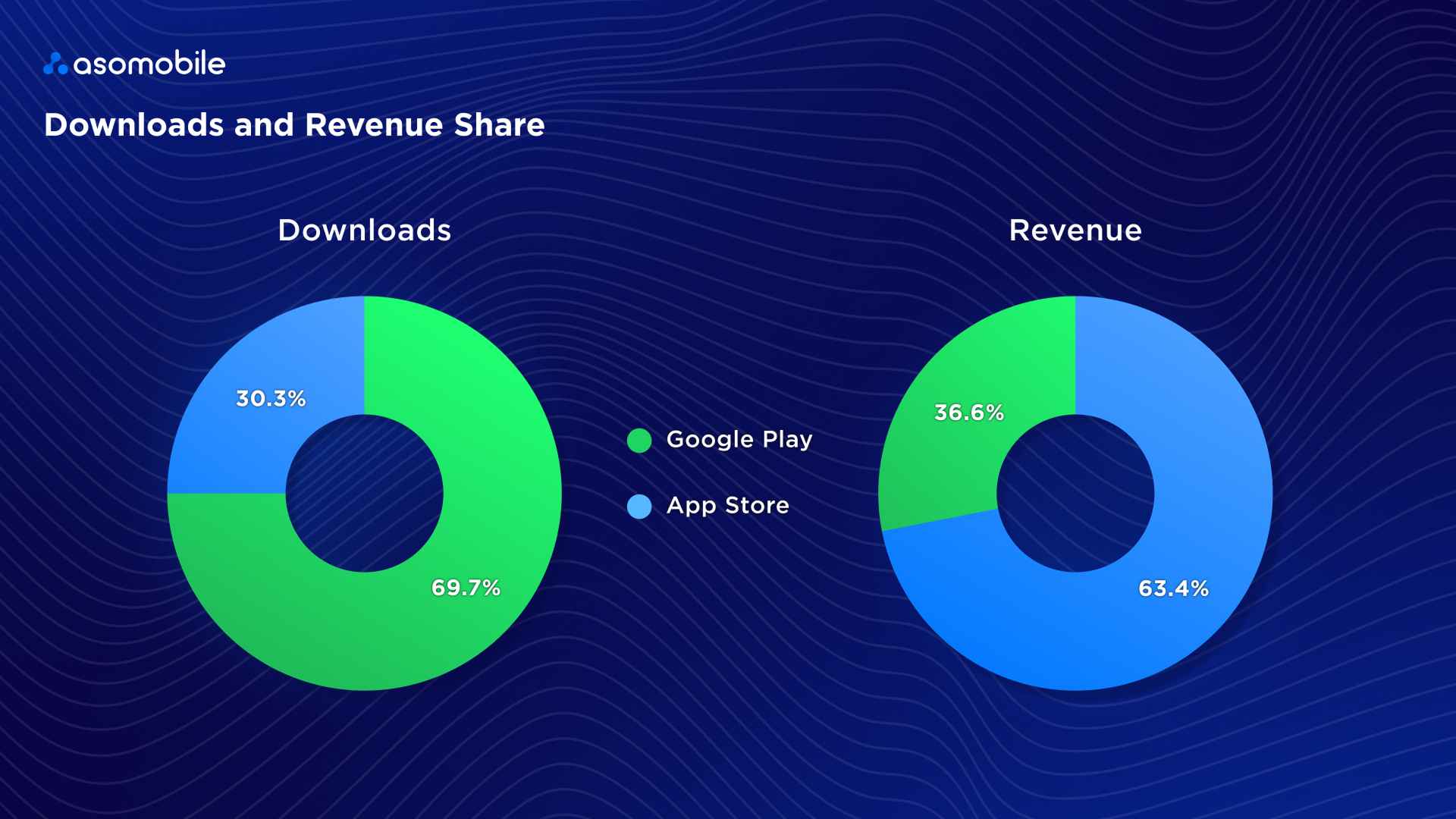

Ринок насичений, а користувачі стали більш вибагливими. Сьогодні якість важливіша за сам обсяг нових інсталяцій. Ми завершуємо 2025 рік із 108,9 млрд інсталяцій у Google Play і 47,4 млрд в App Store. Як і раніше, Android лідирує за загальною кількістю встановлень ігор і додатків. Це не дивно: Android і надалі домінує глобально, займаючи понад 72% світового ринку мобільних ОС.

Топ додатків за завантаженнями в Google Play & App Store

Найбільший зсув 2025 року — перехід AI-додатків із категорії хайпу в масовий мейнстрим. У 2024 році ChatGPT посідав лише 10-те місце в Google Play (150,1 млн завантажень) і 4-те місце в App Store (155,9 млн завантажень). Уже в 2025 році він став найбільш завантажуваним додатком в обох екосистемах — 766,7 млн завантажень у Google Play і 222,1 млн в App Store. Ще один AI-додаток, Google Gemini, також увійшов до рейтингів App Store, що підкреслює, наскільки швидко AI-сервіси закріплюються в мобільному просторі.

Соцмережі та месенджери залишаються основою ринку, хоча їхні позиції дещо змінилися. Контентні платформи та креативні інструменти продовжують зміцнювати свою присутність. CapCut входить до рейтингів упродовж обох років і на обох платформах, а TikTok залишається одним із найзавантажуваніших додатків, підтверджуючи незмінну популярність коротких відео.

E-commerce та платформні сервіси також посилюють свої позиції. Temu вже був дуже популярним у 2024 році й зберіг сильні позиції на обох платформах у 2025-му. В App Store сервіси екосистеми Google — Google, Google Maps і Gmail — стабільно залишаються серед лідерів, що відображає високий попит на базові щоденні інструменти.

Іншими словами, AI — це вже не окрема ніша. Він уже став частиною повсякденного мобільного попиту поряд із соцмережами, месенджерами та відеосервісами.

А тепер перейдемо від завантажень до ще важливішого питання: які додатки принесли найбільший дохід?

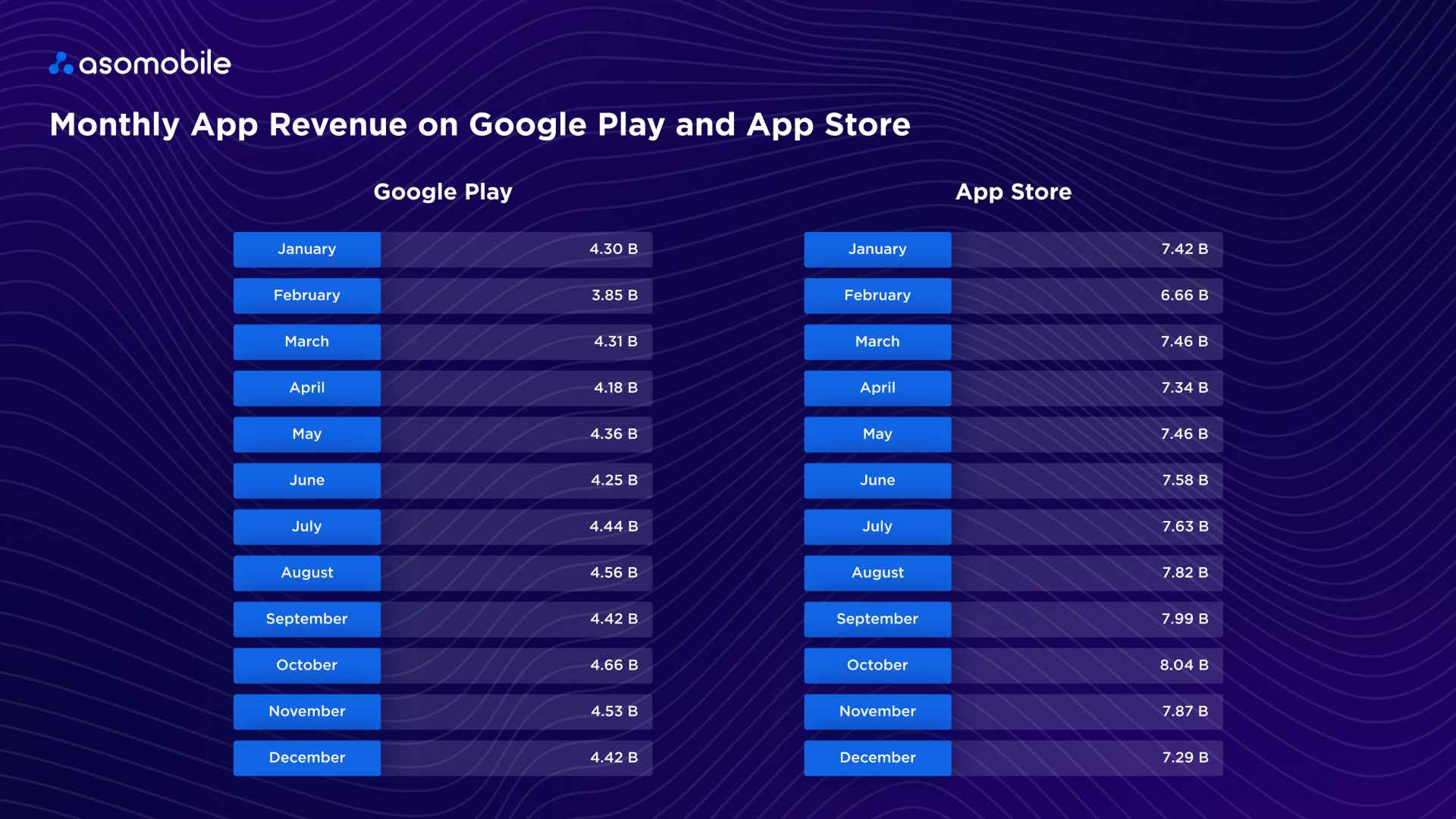

Дохід додатків у Google Play & App Store

2025 рік виявився сильним для монетизації на обох платформах, особливо в екосистемі iOS.

Google Play продовжив зростати: дохід збільшився до $52,3 млрд — це найвищий показник за весь період аналізу. Це означає, що ринок Android-додатків додав майже $6 млрд лише за один рік, підтверджуючи поступове відновлення темпів зростання після більш спокійного періоду між 2021 і 2023 роками.

Екосистема Apple зростає значно швидше в грошовому вимірі. У 2025 році дохід App Store зріс до $90,6 млрд, суттєво збільшивши розрив між двома платформами. Водночас частина цього зростання пов’язана зі зміною методології: китайський ринок був включений до аналізу за 2025 рік, тоді як у попередні роки він не враховувався.

Отже, які додатки забезпечили основну частину цього зростання доходів? Погляньмо на лідерів за виручкою на обох платформах.

У 2025 році структура рейтингу дещо змінилася, але лідер залишився тим самим. Google One знову став найприбутковішим додатком у Google Play, згенерувавши близько $2 млрд і втримавши перше місце четвертий рік поспіль.

Значною мірою це зумовлено популярністю хмарного сховища в екосистемі Google. Якщо ви користуєтеся Android, є велика ймовірність, що додаткове місце в Google One уже входить до ваших підписок.

TikTok зміцнив свою другу позицію, досягнувши приблизно $1,2 млрд доходу.

Дохід мобільних ігор також різко зріс. Серед лідерів — Last War: Survival Game, Roblox, Royal Match і MONOPOLY GO!, кожна з яких наблизилася до діапазону $0,7–0,9 млрд.

До рейтингу також увійшли Amazon Shopping, Whiteout Survival, Coin Master і ChatGPT, що одночасно відображає кілька ключових трендів ринку: зростання e-commerce, мобільного геймінгу та AI-сервісів.

В екосистемі iOS YouTube залишився найприбутковішим додатком. Він утримує перше місце за доходом із 2020 року та продовжує бути одним із найстабільніших мобільних продуктів із погляду монетизації. У 2025 році YouTube згенерував близько $4,5 млрд.

Однією з головних історій року стало стрімке зростання ChatGPT: він піднявся на 2-ге місце з приблизно $3,7 млрд доходу, ставши одним із найшвидше зростаючих додатків на платформі. TikTok посів третє місце з результатом близько $3,3 млрд. До рейтингу також увійшли лідери мобільного геймінгу — Last War: Survival Game, MONOPOLY GO!, Royal Match і Whiteout Survival, а також дейтинговий додаток Tinder і підписні платформи на кшталт Disney+.

Якщо у 2024 році головними драйверами доходу були ігри та підписні сервіси, то у 2025 році до них масштабно приєдналися AI-додатки. Особливо помітно це в App Store, де багато сервісів різко збільшили свій дохід. Це також ще раз підтверджує одну з найстабільніших закономірностей ринку: користувачі iOS залишаються більш платоспроможною аудиторією, тоді як Android продовжує домінувати за масштабом.

Завантаження Google Play VS App Store

Співвідношення завантажень і доходів між Google Play та App Store у 2025 році підкреслює одну з найстійкіших структурних особливостей мобільного ринку: Google Play досі виграє за масштабом, а App Store — за монетизацією. Саме ця асиметрія й далі формує go-to-market-стратегії для більшості розробників.

Топ категорій за завантаженнями в Google Play & App Store

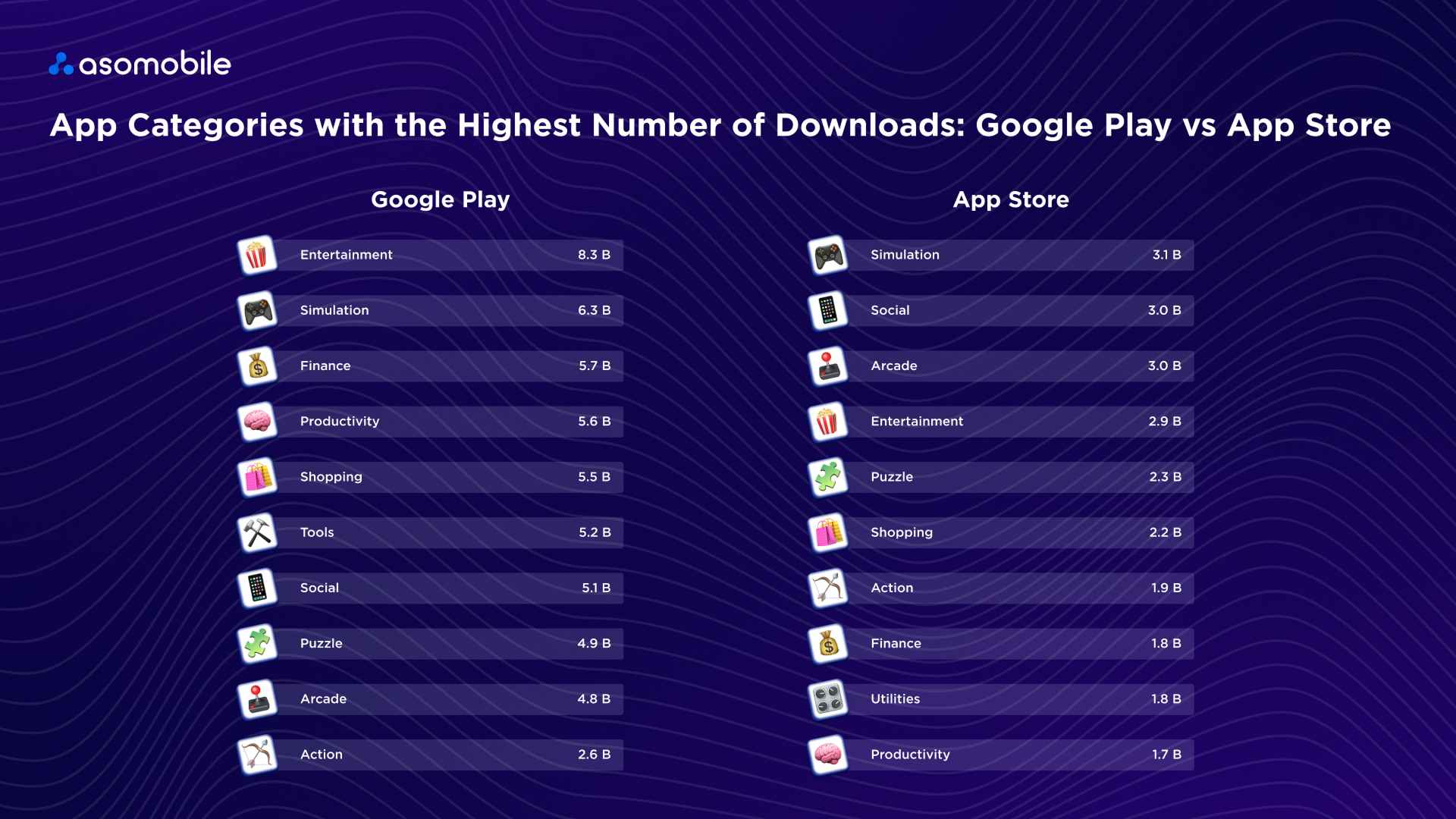

У 2025 році загальна структура найпопулярніших категорій додатків переважно збереглася, хоча з’явилося кілька помітних змін. У Google Play лідерами залишилися розважальні додатки та ігри-симулятори, але порівняно з 2024 роком значно посилилися категорії фінансів, продуктивності та шопінгу. Це відображає зростаючу роль мобільного банкінгу, робочих інструментів і e-commerce-додатків у щоденній поведінці користувачів.

В App Store ігрові категорії також зберегли лідерство — особливо симулятори, — але більшу частку топових позицій зайняли arcade, puzzle та action. Водночас соціальні й розважальні додатки, а також сервіси з категорій utility і productivity продовжили демонструвати стабільно сильні результати.

Порівняно з попереднім роком особливо виділяються два великі тренди:

- зростання сервісних категорій, таких як фінанси, шопінг і utility-сервіси,

- збереження сильних позицій ігрових і розважальних додатків, особливо в екосистемі App Store.

Це підтверджує, що мобільні додатки й надалі виконують одразу дві ключові функції: розважальну та практичну. У 2025 році смартфон остаточно закріпився не лише як екран для дозвілля, а і як інструмент для роботи, платежів і щоденних справ.

Отже, тепер ми знаємо, що саме й коли користувачі встановлюють. Наступне питання: як це перетворюється на дохід? І чи збігаються уподобання користувачів щодо встановлення з їхньою готовністю платити?

Топ категорій за доходом у Google Play & App Store

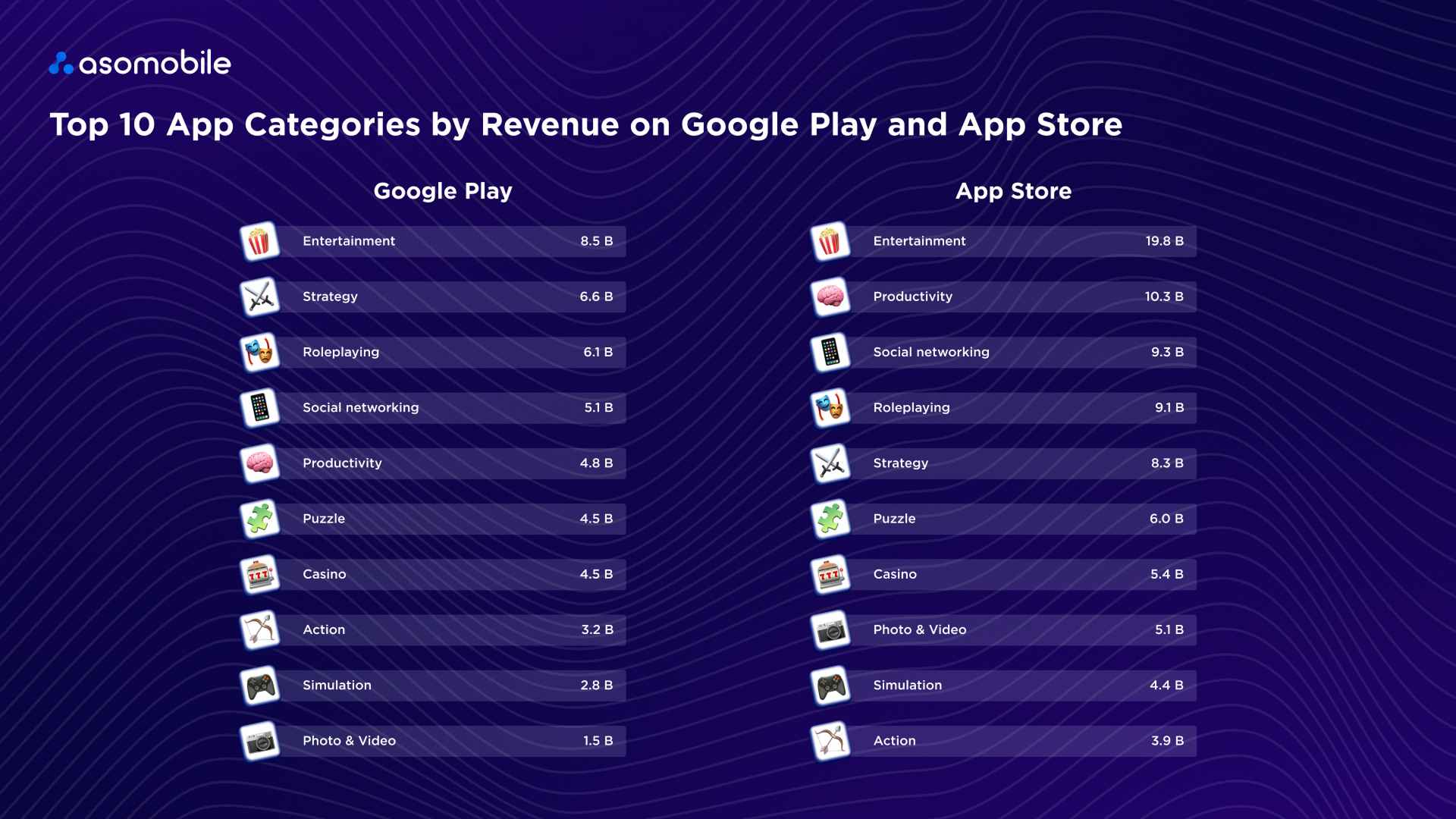

Найцікавіший зсув у структурі доходів — помітне зростання неігрових категорій. У 2024 році топ за доходом на обох платформах усе ще очолювали ігрові жанри, як-от role-playing і strategy. У 2025 році, однак, на перше місце вийшла категорія Entertainment. Це відображає зростання доходів стримінгових сервісів, медіаплатформ і додатків із підписною моделлю.

Водночас ігрові категорії залишаються надзвичайно важливими. Strategy, Role-Playing, Puzzle і Casino і далі входять до числа найприбутковіших категорій як у Google Play, так і в App Store. Одночасно неігрові категорії — особливо Productivity і Social Networking — суттєво посилили свої позиції завдяки зростанню попиту на робочі інструменти, комунікаційні платформи та AI-сервіси.

В App Store особливо помітне зростання категорій Productivity і Social, тоді як Google Play демонструє більш збалансоване поєднання розваг, ігор і соціальних додатків. Загалом, порівняно з 2024 роком, ринок став більш диверсифікованим за джерелами доходу: якщо раніше домінували ігри, то тепер сервісні та підписні додатки відіграють значно більшу роль.

Сезонність завантажень ігор і додатків

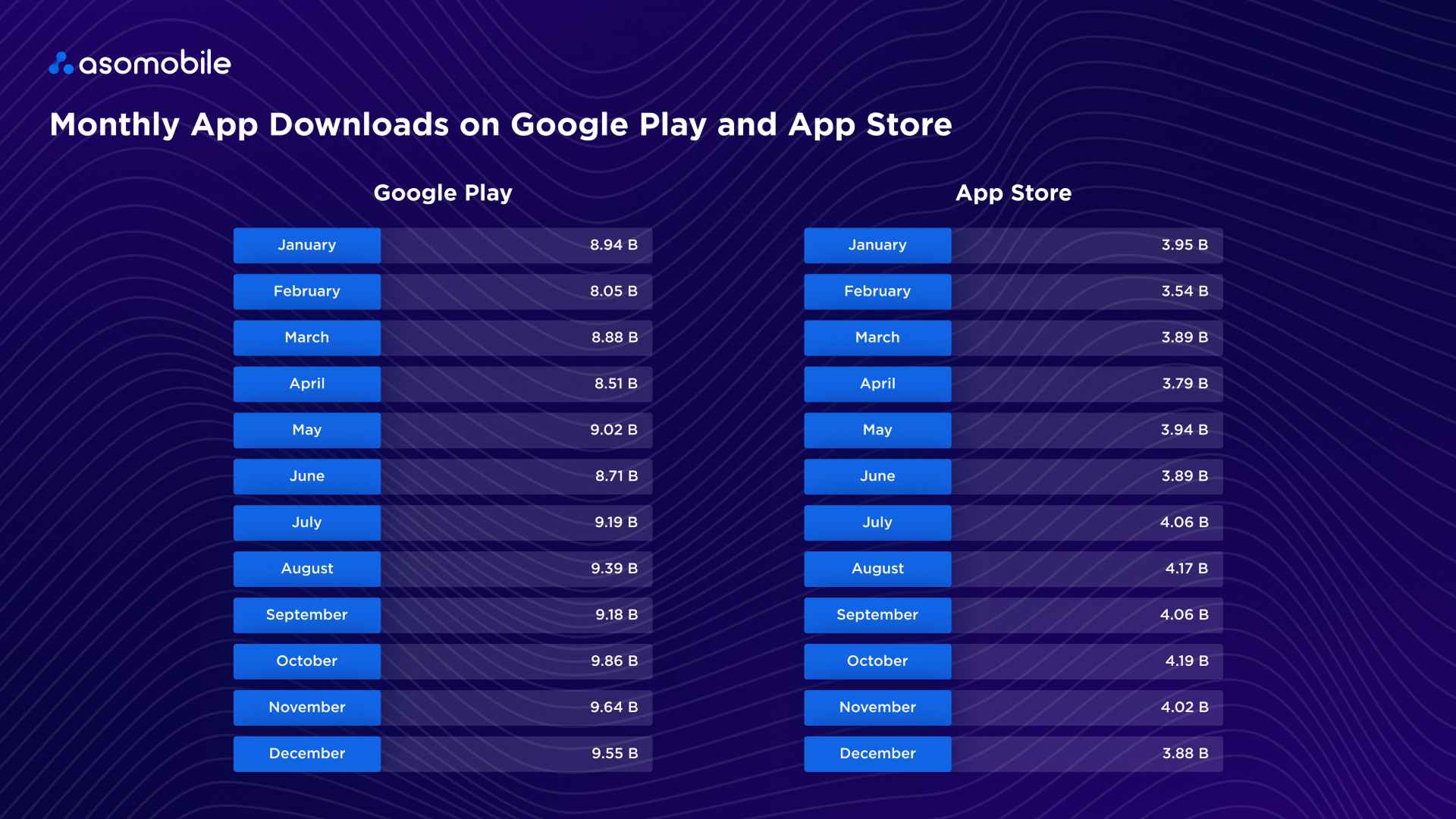

Як і торік, пікова активність завантажень припадала на другу половину року — особливо на кінець літа та осінь. Чи то холоднішає, чи користувачі більше часу проводять удома, чи сезон back-to-school стимулює нові встановлення — патерн очевидний. Сезонна динаміка завантажень загалом повторила тренд 2024 року, хоча загальний рівень інсталяцій став трохи вищим. Найактивніші періоди, як і раніше, припадали на проміжок від середини літа до осені, коли завантаження поступово зростали.

Google Play демонстрував стабільне зростання протягом року, досягаючи піку наприкінці літа й восени, після чого до грудня показники трохи знижувалися. App Store показував схожий патерн: після відносно спокійного початку року завантаження прискорювалися влітку та досягали найвищих значень на початку осені.

Дохід також рухався за схожою сезонною кривою — тож осінь стала золотим сезоном не лише в календарі, а й для розробників.

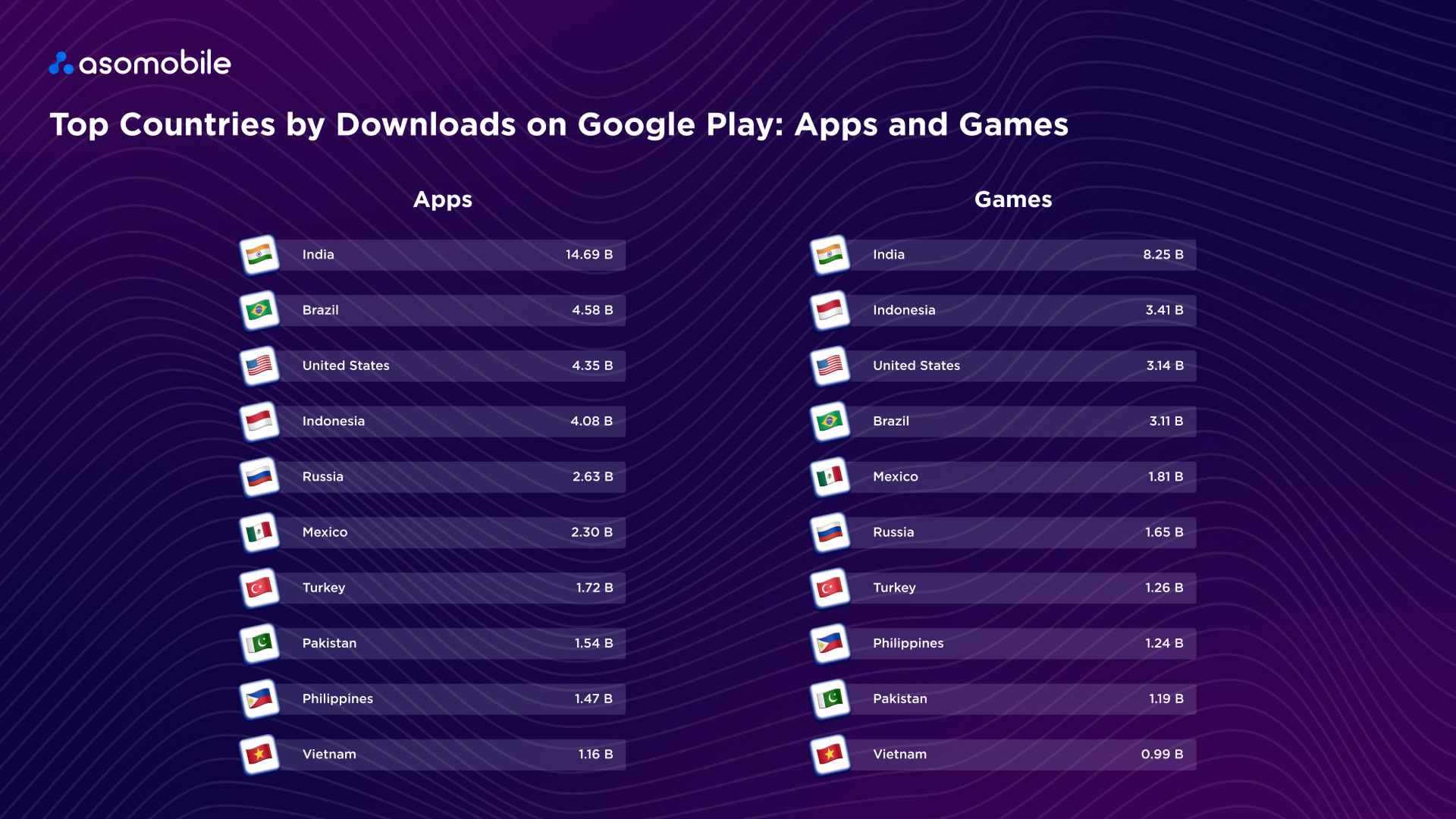

Географія доходів і завантажень

У 2025 році географія завантажень додатків у Google Play загалом залишилася подібною до попереднього року, хоча всередині рейтингу відбулося кілька змін. Індія й надалі значно випереджала інші країни завдяки величезній користувацькій базі та високій частці Android-пристроїв. За нею йшли Бразилія, США та Індонезія, які продовжили формувати основну групу найбільших ринків світу за кількістю інсталяцій.

Схожа картина і в мобільному геймінгу: ринки, що розвиваються, продовжують забезпечувати найбільшу частку зростання. Індія залишилася на першому місці, а Індонезія настільки посилила свої позиції, що обійшла США, що відображає стрімке зростання ігрової аудиторії в країнах Південно-Східної Азії. Мексика, Туреччина, Пакистан, Філіппіни та В’єтнам також стабільно залишалися в глобальному топ-10 за завантаженнями.

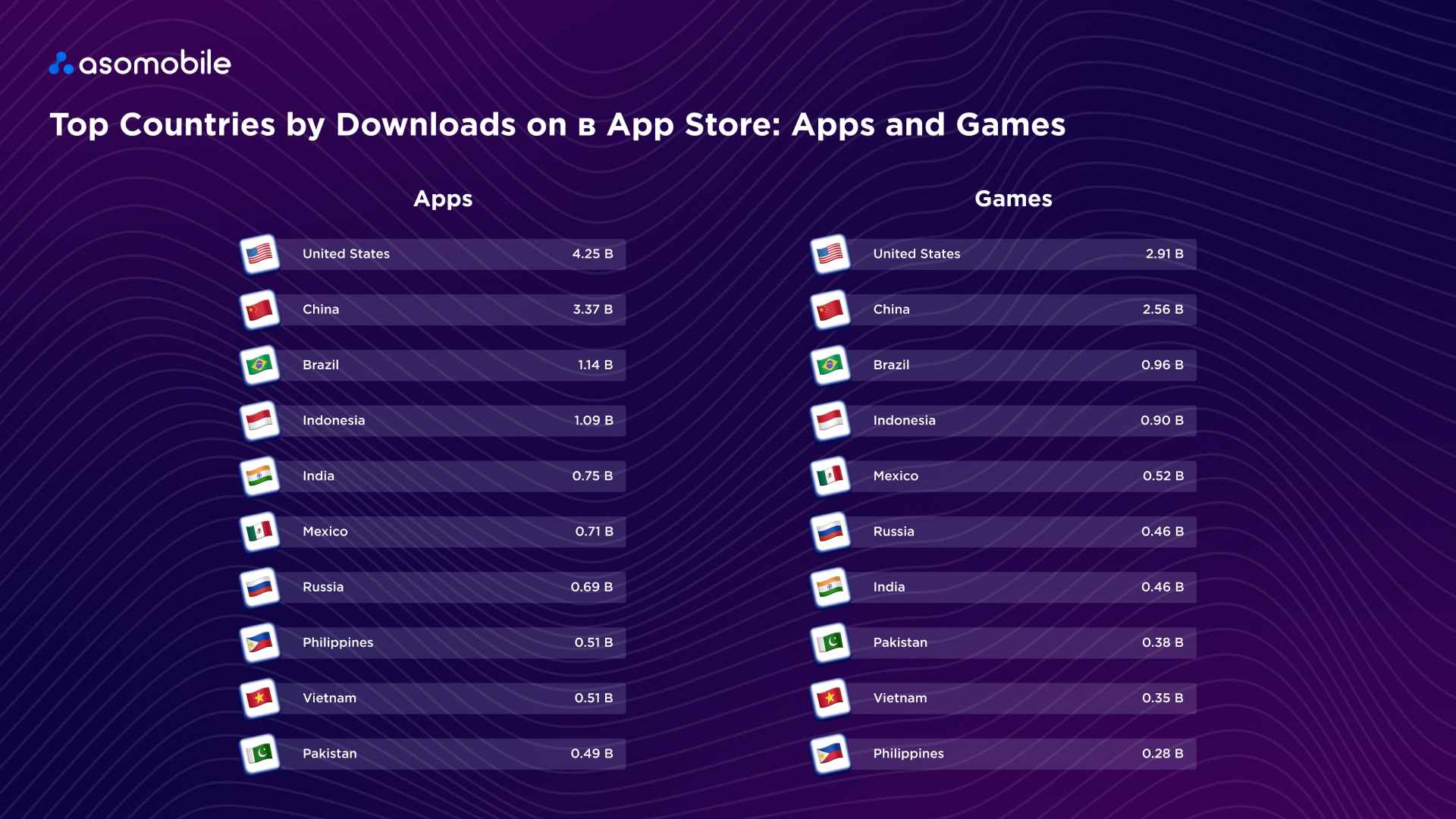

App Store показує дещо іншу картину. Тут у рейтингах завантажень продовжують домінувати більш зрілі ринки.

США залишилися найбільшим ринком за кількістю інсталяцій як для додатків, так і для мобільних ігор, продовжуючи багаторічний тренд.

Китай упевнено закріпився на другому місці, значно посиливши свої позиції порівняно з попереднім роком. Бразилія та Індонезія також залишилися серед найбільших ринків App Store, стабільно займаючи місця у верхній частині рейтингу.

Цікаво, що Індія — безумовний лідер Google Play — розташовується в App Store значно нижче, ближче до середини топ-10. Це ще раз підкреслює структурні відмінності між аудиторіями двох платформ: Android значно ширше представлений на ринках, що розвиваються, тоді як iOS залишається сильнішим у країнах із вищою концентрацією пристроїв Apple.

Загалом топ-10 країн App Store за завантаженнями залишався відносно стабільним. Нові ринки до рейтингу не входили, а більшість змін обмежувалася лише невеликими перестановками всередині десятки.

Однак щойно ми переходимо від інсталяцій до доходу, картина змінюється значно помітніше — і географія доходів мобільного ринку виглядає зовсім інакше.

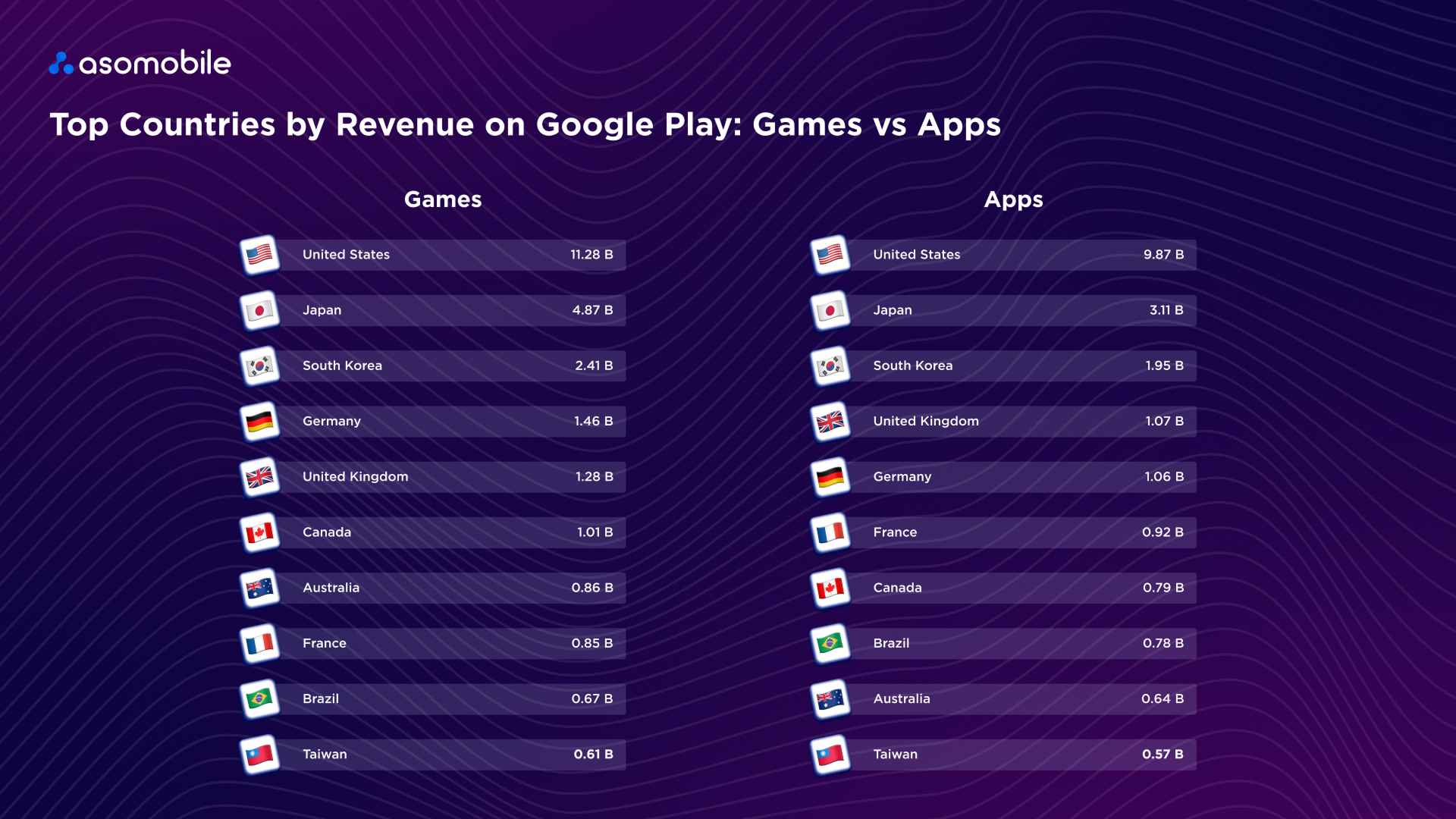

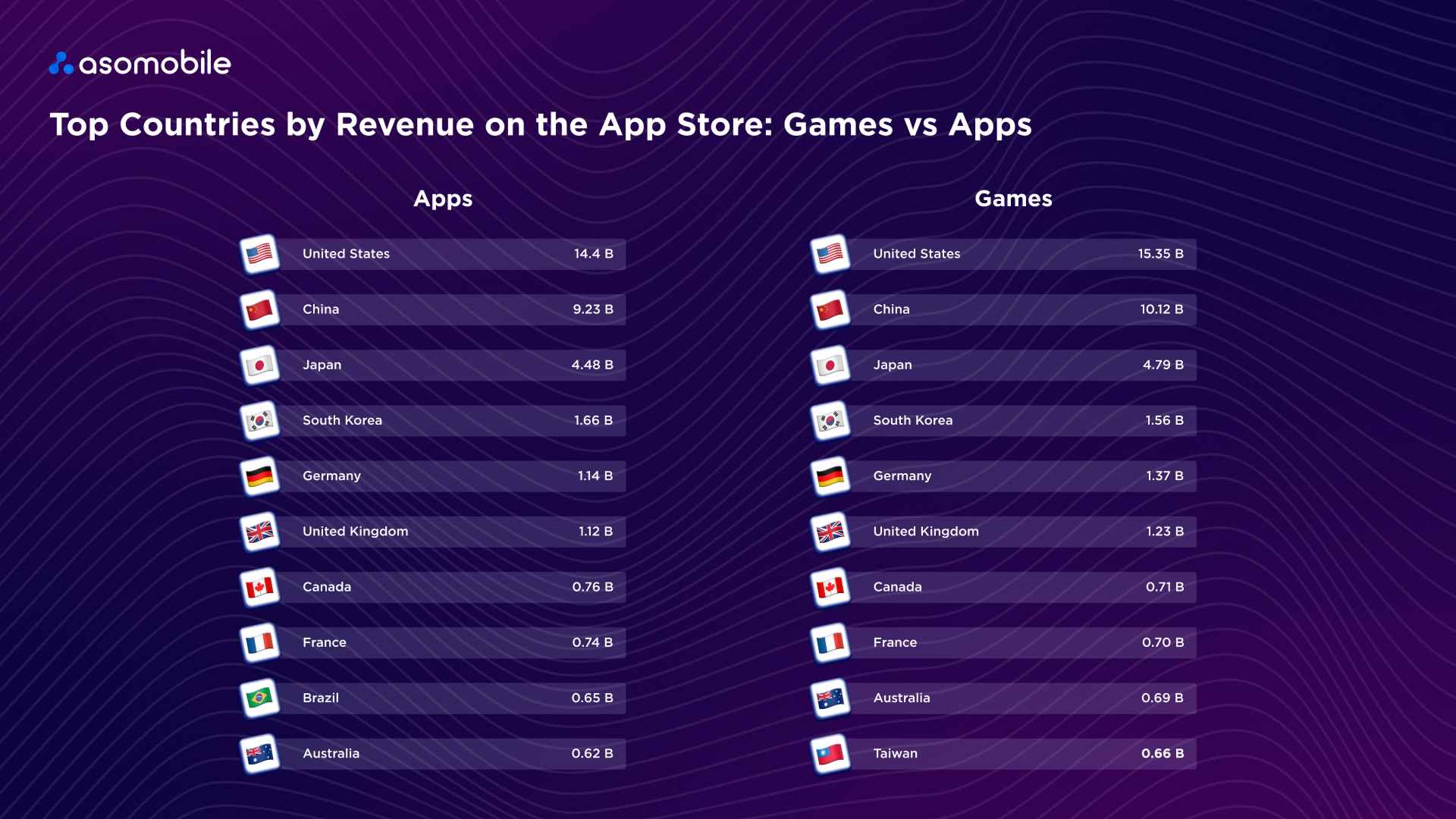

Дохід за країнами в Google Play & App Store

Розподіл доходів у Google Play дуже відрізняється від розподілу завантажень. Дохід і далі концентрується на більш розвинених ринках із вищою платоспроможністю.

США залишаються беззаперечним лідером як у категорії додатків, так і в мобільних іграх, із суттєвим відривом від усіх інших країн.

Японія й далі посідає друге місце, вже багато років залишаючись одним із найбільших і найприбутковіших ринків мобільного геймінгу у світі. За нею йде Південна Корея, відома дуже залученою аудиторією та високою готовністю користувачів платити за мобільний контент.

Європейські ринки, такі як Велика Британія, Німеччина та Франція, також продовжують посідати високі позиції.

Цікаво, що ринки з найбільшими обсягами завантажень не завжди є найбільшими генераторами доходу. Наприклад, Індія та Індонезія формують значну частку глобальних інсталяцій, але в рейтингах доходу представлені значно слабше.

Натомість країни з вищою купівельною спроможністю користувачів — такі як Канада, Австралія та Тайвань — регулярно з’являються в топ-10.

Загалом топ-10 ринків Google Play за доходом залишався відносно стабільним: нові учасники з’являються рідко, а більшість змін відбувається через незначні перестановки всередині рейтингу.

Картина доходів в App Store загалом схожа, але виражена ще сильніше.

США залишаються безумовним лідером за доходом в App Store як у додатках, так і в мобільних іграх. Як найбільший iOS-ринок у світі, вони закономірно формують значну частку глобального доходу.

Китай упевнено утримує друге місце й демонструє особливо сильні результати в мобільному геймінгу. Японія залишається третьою — одним із найстабільніших і найприбутковіших ринків мобільного геймінгу у світі.

Далі йдуть Південна Корея, Німеччина та Велика Британія, які вже багато років залишаються ключовими ринками доходу для розробників.

Канада, Франція та Австралія також регулярно входять до топ-10 завдяки високій платоспроможності аудиторії та сформованій культурі внутрішніх покупок.

Бразилія — ще один показовий приклад: попри високі обсяги завантажень, за рівнем доходу вона все ще суттєво поступається більш зрілим ринкам.

Загалом рейтинг доходів App Store залишається досить стабільним. Найбільші гравці зберігають свої позиції, а зміни найчастіше відбуваються через невеликі внутрішні перестановки, а не завдяки появі нових ринків.

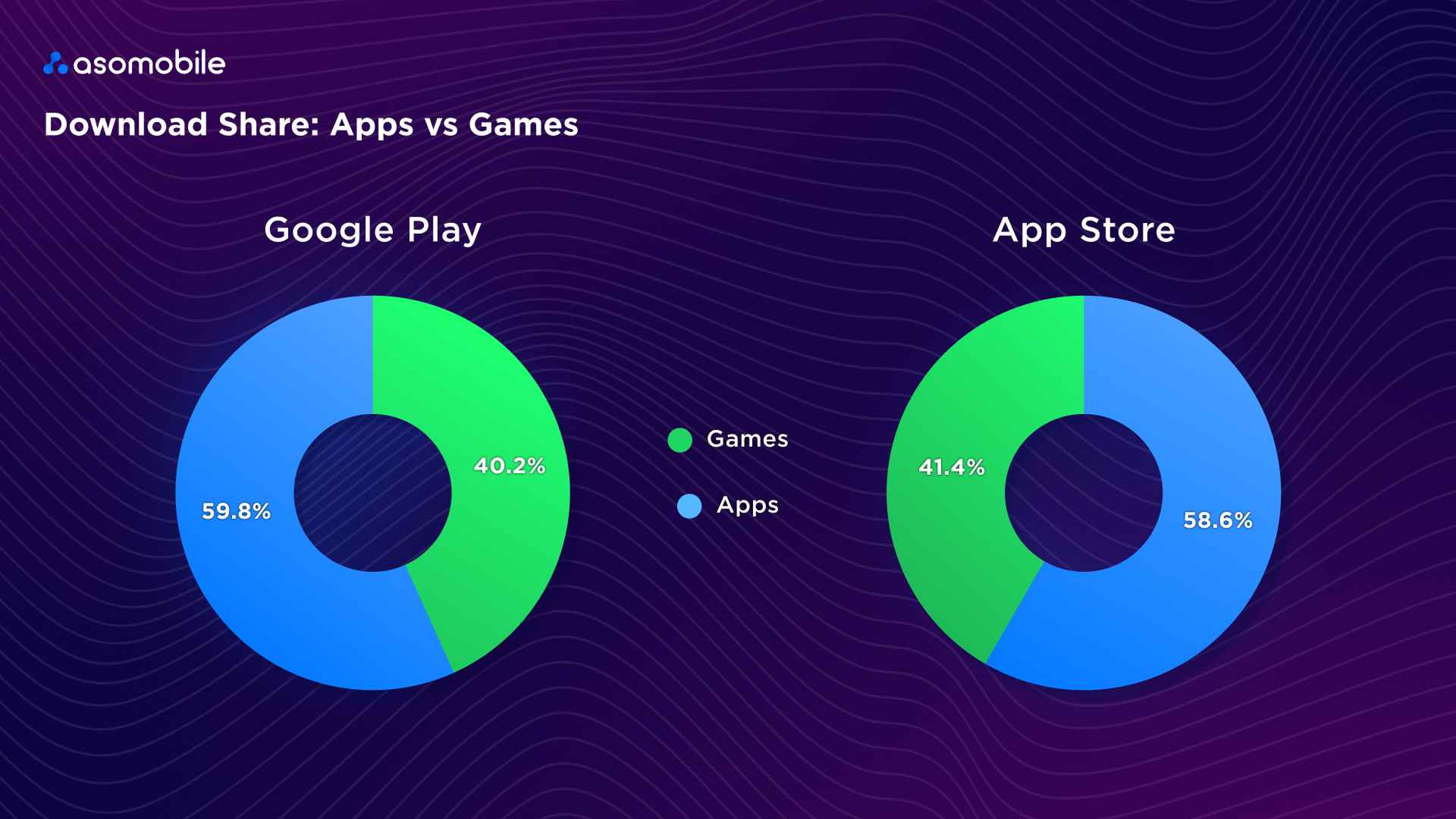

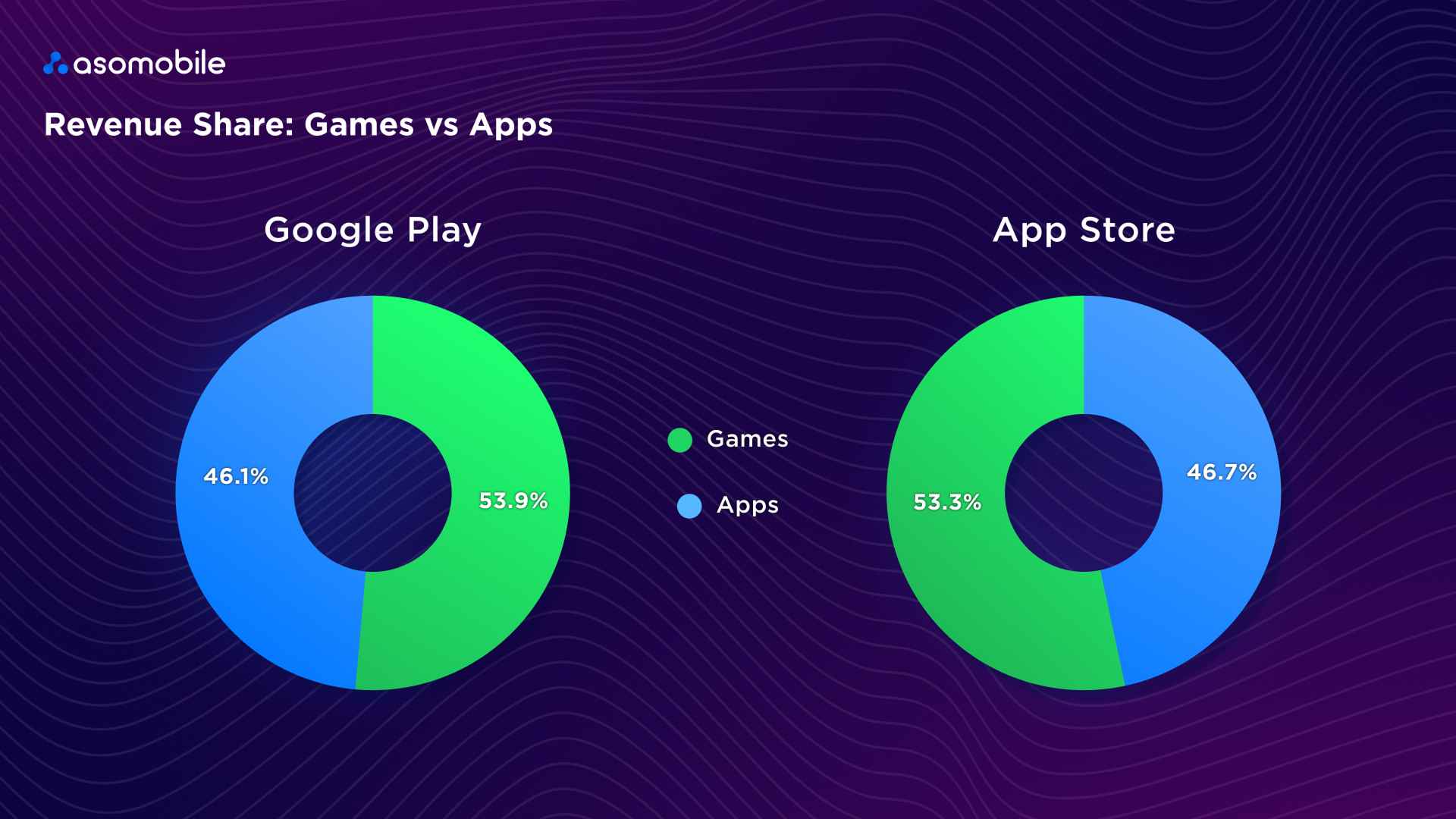

Додатки VS Ігри — завантаження та дохід

Додатки й далі лідирують за кількістю інсталяцій, оскільки закривають щоденні потреби та сценарії користувачів.

Водночас ігри продовжують домінувати за доходом, тому що саме ігрова індустрія найефективніше монетизує залученість.

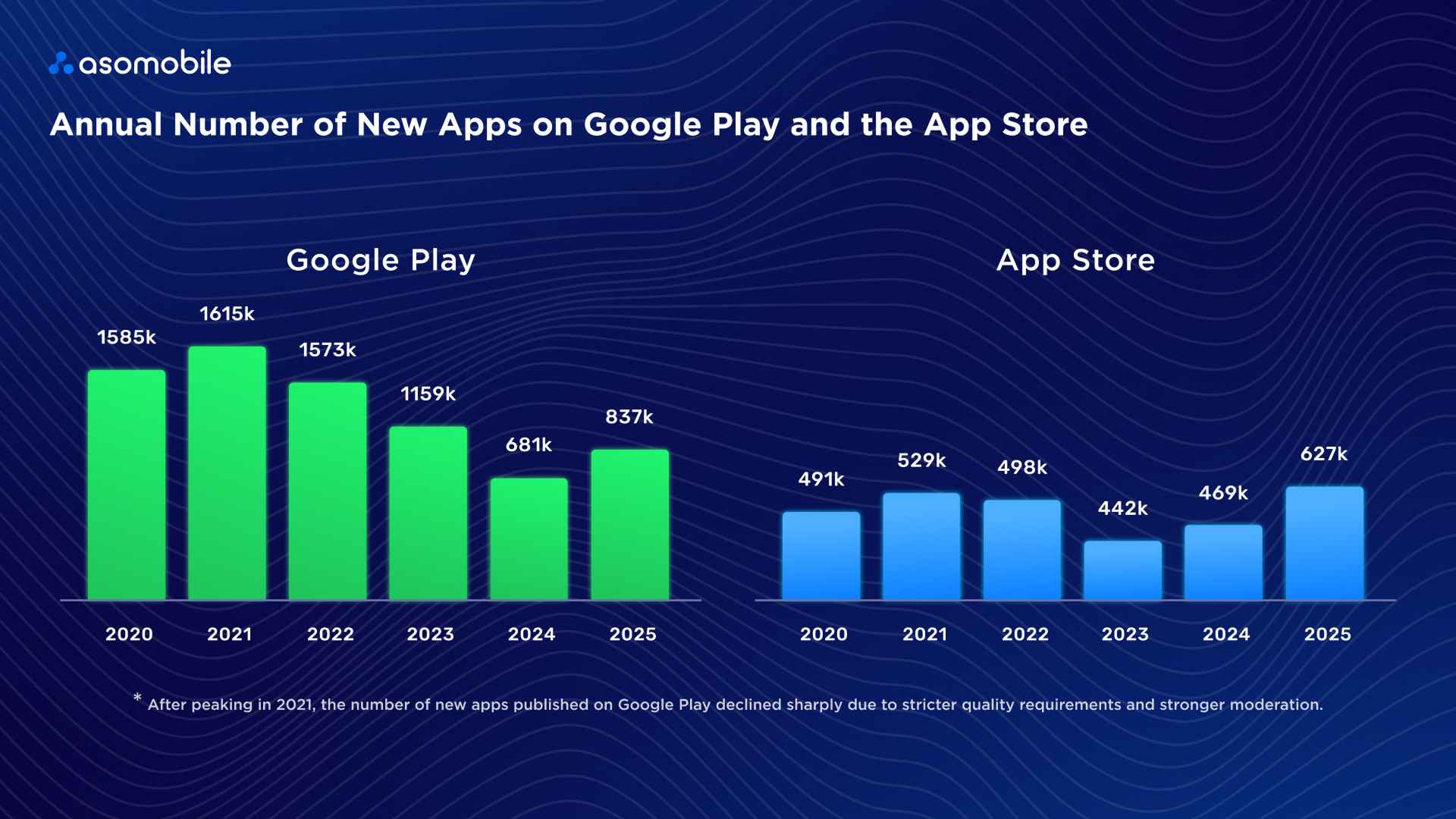

Нові додатки

Якщо подивитися на темпи виходу нових додатків, видно, що після піку у 2021 році ринок пройшов через період суттєвого очищення. У Google Play кількість нових релізів знизилася з понад 1,6 млн додатків у 2021 році до приблизно 680 тисяч у 2024-му. Значною мірою це було зумовлено жорсткішими вимогами до якості додатків і посиленішою модерацією з боку Google.

У 2025 році ринок почав поступово відновлюватися: кількість нових додатків у Google Play зросла приблизно до 837 тисяч.

App Store демонстрував більш рівну динаміку. Після незначного спаду у 2023 році кількість нових релізів знову почала зростати — з 469 тисяч у 2024 році до приблизно 627 тисяч у 2025-му.

Попри це, ринок і далі зберігає великий потенціал для нових хітів: навіть за умов жорсткішої модерації та високої конкуренції сильний продукт усе ще може швидко вирости з новачка в лідера категорії.

Підсумки 2025 року та прогнози на 2026

Чим завершився 2025 рік

Попри помірне зростання інсталяцій і обережніший темп запуску нових додатків, мобільний ринок продовжив зростати. Головним драйвером цього зростання став не обсяг інсталяцій, а ефективність монетизації.

Розробники дедалі більше фокусуються на вже наявній користувацькій базі, розвиваючи підписні моделі, внутрішні покупки в іграх і персоналізовані пропозиції.

Багато в чому ринок уже повністю увійшов у фазу зрілості: успіх додатка все менше залежить від того, скільки інсталяцій він здатен залучити, і все більше — від утримання та довгострокової цінності користувача.

Зростання підписок і внутрішніх покупок в іграх

У 2025 році підписна модель остаточно закріпилася як один із ключових інструментів монетизації як для сервісних додатків, так і для мобільних ігор.

Користувачі дедалі охочіше платять за зручність, постійний доступ до контенту та додаткові функції. Саме тому freemium-модель залишається найстійкішою: безкоштовний доступ допомагає масштабувати аудиторію, а підписки й premium-функції формують стабільний регулярний дохід.

Що це означає для розробників

LTV користувача стає важливішою метрикою успіху ніж разові покупки.

Підписки працюють ефективно лише за високої залученості, тому покращення користувацького досвіду має залишатися постійним пріоритетом. Надто агресивна монетизація, навпаки, може пришвидшувати відтік.

Щоб підвищити ефективність підписної моделі, розробникам варто:

- використовувати AI-алгоритми для персоналізації пропозицій,

- оптимізувати шлях користувача до оформлення підписки,

- зробити оплату максимально безшовною через Apple Pay і Google Pay.

Зростаюча популярність неігрових додатків

Неігрові додатки продовжують зміцнювати свої позиції в рейтингах завантажень. Користувачі дедалі частіше обирають багатофункціональні сервіси, які поєднують комунікацію, створення контенту, AI-інструменти та автоматизацію щоденних процесів в одному досвіді.

Що це означає для розробників

Конкуренція всередині категорій стає інтенсивнішою, ніж будь-коли. У результаті унікальний користувацький досвід дедалі більше стає ключовим фактором зростання.

Водночас утримання поступово стає важливішим за залучення. Багато сервісів тепер фокусуються на побудові довгострокових відносин із користувачами, а не на короткострокових сплесках інсталяцій.

У 2025 році найуспішніші додатки активно інвестують у:

- AI-персоналізацію інтерфейсу та контенту,

- кросплатформені екосистеми (mobile + web),

- інтеграції з іншими сервісами для глибшої залученості

Сповільнення зростання інсталяцій

Темпи зростання завантажень і далі сповільнюються — це ще одна чітка ознака зрілого ринку. Залучення нових користувачів дорожчає, а cost per install (CPI) поступово зростає.

Що це означає для розробників

Retention стає однією з найважливіших метрик успіху.

UX, залученість і загальна якість продуктового досвіду тепер безпосередньо впливають на дохід додатка. Дедалі частіше монетизація будується навколо активних користувачів, а не загальної кількості інсталяцій.

Щоб компенсувати сповільнення зростання завантажень, розробники посилюють:

- персоналізацію користувацького досвіду,

- механіки повторного залучення,

- гібридні моделі монетизації (підписки + in-app покупки).

AI-додатки як новий драйвер ринку

Сегмент AI-додатків став однією з найшвидше зростаючих категорій у 2025 році. Генеративний AI — це вже не лише окремий продукт, а й дедалі частіше вбудований елемент сервісних додатків у найрізноманітніших нішах.

AI поступово переходить зі статусу технологічного тренду до обов’язкового елемента продуктової конкурентоспроможності.

Що це означає для розробників

AI-сервіси потребують значних обчислювальних ресурсів та інфраструктури, а користувачі очікують високого рівня точності та якості результату.

Саме тому монетизація таких продуктів найчастіше будується навколо freemium-моделі та підписок.

Компанії активно інвестують у:

- вбудовування AI-функцій безпосередньо в додатки,

- персоналізацію контенту та рекомендацій,

- AI-інструменти, спрямовані на покращення retention.

Ключові висновки по ринку

Лідери за доходом. Ігри залишаються найбільшою категорією за доходом, але сервісні додатки поступово скорочують відрив завдяки підпискам і платному контенту.

Глобалізація ринку. Ринки, що розвиваються, продовжують формувати більшість завантажень, тоді як дохід і далі концентрується у США, Японії та Південній Кореї.

iOS vs Android завантаження. Android продовжує лідирувати за загальною кількістю інсталяцій, тоді як користувачі iOS залишаються ціннішою платоспроможною аудиторією.

Популярні категорії. Розважальні сервіси, короткий відеоконтент і комунікаційні платформи продовжують показувати найсильнішу динаміку.

Додатки vs ігри. Додатки лідирують за інсталяціями, але мобільні ігри залишаються головним драйвером доходу на ринку.

Нові додатки. Обсяг нових релізів стабілізувався після посилення модерації, але конкуренція в сторах продовжує зростати.

Прогнози на 2026 рік

У 2026 році конкуренція на мобільному ринку визначатиметься вже менше трафіком і більше — увагою користувача.

Основні зрушення, які, ймовірно, формуватимуть ринок:

1. Посилення конкуренції в зрілих категоріях. Зростання відбуватиметься менше за рахунок нових ніш і більше — через перерозподіл аудиторії між уже наявними сервісами.

2. Retention стане ключовою метрикою. Утримання користувачів поступово замінює інсталяції як головний KPI зростання.

3. AI стане головним двигуном персоналізації. Генеративний AI дедалі активніше використовуватиметься для створення контенту, рекомендацій і оптимізації користувацького досвіду.

4. Короткий відеоконтент і надалі стимулюватиме зростання додатків. Формати short-video і short-drama залишатимуться важливими драйверами залученості.

5. Маркетинг зміщуватиметься від трафіку до залученості. Компанії й надалі активніше інвестуватимуть в утримання аудиторії та розвиток екосистем навколо своїх продуктів.

6. Розробка прискориться завдяки AI-інструментам. AI допоможе командам швидше тестувати гіпотези та ефективніше випускати нові функції.

Мобільний ринок і далі зростає, але правила гри змінюються. Якщо раніше успіх додатка визначався масштабом інсталяцій, то тепер його дедалі більше формують утримання, персоналізація та довгострокова цінність продукту.

➡️ Завантажити повну версію звіту